Как отчитываться перед налоговой главе кфх за себя в 2018г

Как отчитываться перед налоговой главе кфх за себя в 2018г

Если глава КФХ прекращает осуществлять деятельность в качестве индивидуального предпринимателя, то после внесения записи в единый государственный реестр индивидуальных предпринимателей (ЕГРИП), он обязан представить в налоговые органы Расчет.

В Расчете указываются коды, определяющие расчетный (отчетный) период в соответствии с письмом ФНС России от 25.12.2017 №ГД-4-11/26372@.

Крестьянские (фермерские) хозяйства, созданные в форме юридического лица, при прекращении деятельности на Титульном листе Расчета для показателя «Расчетный (отчетный) период (код) вправе указывать значения, предназначенные для юридических лиц, в соответствии с Приложением № 3 к утвержденному порядку заполнения расчета по страховым взносам. Подробнее с особенностями приема расчетов по страховым взносам от глав крестьянских (фермерских) хозяйств можно ознакомиться в письме ФНС России от 25.12.2017 №ГД-4-11/26372@.

Отчетность кфх в 2018

Важно По истечении пяти лет с этих доходов, а также изначально с других доходов членов КФХ и наемных сотрудников его глава платит НДФЛ как налоговый агент в общем порядке. Такой вывод следует из статей 207 и 226, пункта 14 статьи 217 Налогового кодекса РФ.

УСН Если КФХ применяет упрощенку, то каких-либо особенностей его налогообложения на этом режиме нет. Поэтому налоги рассчитывайте в общем порядке.

Ситуация: может ли КФХ на упрощенке с объектом «доходы» уменьшить единый налог на всю сумму обязательных страховых взносов за главу и за всех членов КФХ без ограничения в 50 процентов? Ответ: да может, но только в том случае, если КФХ не применяет наемный труд.

Есхн для ип в 2017-2018 годах: отчетность и сроки сдачи

В частности, для сельхозтоваропроизводителей, которые не перешли на ЕСХН, установлена пониженная ставка – 0 процентов. Эту ставку можно применять по деятельности, связанной с реализацией произведенной сельскохозяйственной продукции, а также с реализацией произведенной и переработанной собственной сельскохозяйственной продукции.

Внимание Такие правила установлены в пункте 1.3 статьи 284 Налогового кодекса РФ. Порядок уплаты НДФЛ тоже имеет некоторые особенности.

Так, с доходов, полученных членами КФХ (включая его главу) от производства (переработки) и реализации сельхозпродукции, в течение пяти лет, считая с года регистрации КФХ, НДФЛ платить не нужно. Такую льготу можно применять к доходам члена КФХ только в том случае, если он ею пользуется впервые и ранее не применял.

Льгота положена по умолчанию, то есть писать в налоговую инспекцию каких-либо заявлений (уведомлений) не требуется.

Фнс рассказала, как главам кфх правильно сдать расчет по страховым взносам

Помимо отчетности в ФНС, предприниматель, не имевший в отчетном периоде сотрудников, должен подать в ПФР документы за себя. Для ИП без работников установлены следующие сроки оплаты взносов и налогов:

- Авансовые платежи по налогу ЕСХН вносят раз в полугодие, в течение 25 дней следующего отчетного периода.

- Страховые взносы с дохода (если он не превышает 300 тыс.

рублей) нужно уплатить до конца отчетного периода (года) в полном объеме. Переводить взносы необходимо каждый квартал или месяц, в зависимости от системы выплат.

рублей, можно перевести в течение трех месяцев следующего года.

ИП без работников освобождены от необходимости вести бухгалтерский учет.

Страховые взносы: какие коды должны указывать главы кфх в отчетности

В соответствии с п.3 ст.432 НК РФ главы крестьянских (фермерских) хозяйств (КФХ) обязаны представлять в налоговый орган по месту учета расчет по страховым взносам по форме, утвержденной приказом ФНС России от 10.10.

2016 № ММВ-7-11/511@, до 30 января календарного года, следующего за истекшим расчетным периодом. Законодательство приравнивает глав крестьянских (фермерских) хозяйств к индивидуальным предпринимателям.

Именно они обязаны уплачивать страховые взносы на обязательное пенсионное и медицинское страхование вне зависимости от того, в какой форме зарегистрировано КФХ – как организация или без образования таковой.

Главы КФХ уплачивают страховые взносы как за себя, так и за каждого члена хозяйства в фиксированном размере. Если плательщик страховых взносов одновременно относится к нескольким категориям, он исчисляет и уплачивает страховые взносы по каждому основанию (ст. 419 НК РФ).

Отчетность ип на есхн

Поэтому с выплат наемному персоналу рассчитывайте взносы как организация. Отдельно отметим, что с выплат наемным сотрудникам главе КФХ необходимо будет еще платить и страховые взносы от несчастных случаев и профзаболеваний (абз. 7 ст.

3 Закона от 24 июля 1998 г. № 125-ФЗ). То есть с выплат сотрудникам, нанятым по трудовому договору, – обязательно, а по гражданско-правовому договору – если такая обязанность зафиксирована в договоре (п. 1 ст. 5 Закона от 24 июля 1998 г.

№ 125-ФЗ).

НК РФ). Ограничение в 50 процентов к ним не относится. ЕСХН Применяя ЕСХН, налоги уплачивайте в том же порядке, что и другие организации.

Источник: http://agnbotulinum.com/kak-otchityvatsya-pered-nalogovoj-glave-kfh-za-sebya-v-2018g/

Страховые взносы глав кфх в 2018 году — Бухгалтерия

Добавлено в закладки: 0

Фермерские хозяйства, известные под наименованием КФХ, относятся к особому виду предпринимательской деятельности. Поэтому у их учредителей возникают многочисленные вопросы. Один из наиболее популярных – относительно размера и порядка уплаты страховых взносов и изменений, действующих в году.

Страховые взносы для фермерских хозяйств: нормы и правила

КФХ могут быть зарегистрированы в качестве различных организационных форм, но независимо от выбранного формата в их обязанности входит выплата взносов по страхованию в основные фонды – ПФ и соцстрахования. Тип и предназначение страховых взносов позволяют выделить несколько основных групп, и каждая из них имеет свои особенности.

На видео: Страховые взносы в 2018 году

Одним из важнейших вопросов, касающихся страховых взносов, считается определение различий в осуществлении выплат за непосредственных участников КФХ и персонал, трудящийся на предприятии по найму.

В связи с этим нужно понимать, в чем заключается разница между сотрудниками такой структуры и ее полноценными членами. Так, характер отношений между членами и выбранным ими главой КФХ определяется специальными договорами. В них прописываются все условия, на которых базируется сотрудничество.

В то же время наемные работники принимаются в КФХ на основании стандартных трудовых договоров. Если в составе хозяйства присутствуют обе категории сотрудников, его главе полагается выплачивать положенные отчисления двумя различными способами – за членов и как работодателю.

При этом по своему статусу и характеру возлагающихся обязанностей главы КФХ фактически приравниваются к индивидуальным предпринимателям.

Положения специального федерального закона №112, которые содержатся в п.3 статьи 2 и пункте 1 статьи 5, а также в ст. 14, утверждают, что даже если участники КФХ имеют статус ИП, их наличие все равно требует произведения фиксированных выплат.На видео: Расчет страховых взносов

Суммы по основным видам выплат на нынешний год имеют такие размеры:

- 23 400 рублей в год в ПФ. Этот показатель высчитывается по формуле 7 500 рублей × 26% × 12 месяцев;

- 4 590 руб. в месяц в фонд обязательного медицинского страхования федерального порядка (расчет суммы представляет собой следующую формулу: 7 500 руб. × 5.1% × 12).

Важная отличительная особенность, имеющая место в году – отныне КФХ не выплачивают взносы в территориальный фонд обязательного медстрахования.

При этом статьей 14 (часть 2) закона, касающегося страховых взносов в основные государственные фонды, определено, что фиксированные взносы главами КФХ должны уплачиваться в определенном нормативными актами порядке за всех действующих членов (в этот перечень входит и сам глава).

При наличии в составе хозяйства нескольких членов установленный законодательством размер страхового взноса умножается пропорционально их общему количеству.

Еще один аспект – такие цифры будут актуальными преимущественно для ИП, доход которых не достигает продиктованного законом размера. Если доход составляет свыше 300 тыс.

рублей, глава хозяйства обязан уплачивать страховые взносы фиксированно, без вычета 1% от общей суммы. Налог на обязательное медицинское страхование не будет выплачиваться и хозяйствами, относящимися к этой группе.

Если в составе хозяйства числятся наемные работники, его главе предстоит также уплата страховых взносов от несчастных случаев или профессиональных заболеваний.

Регистрация в форме юридического лица позволяет фермерскому хозяйству использовать одну из трех форм налогообложения – ЕСХН, УСН или ОСН, о чем можно узнать, обратившись к Налоговому кодексу.

При этом общая система налогообложения, или ОСН, требует уплаты имущественного, транспортного и земельного налогов в тех случаях, когда в собственности присутствуют соответствующие объекты, а также НДС.

Более простой и выгодной уплатой налогов отличаются упрощенная и единая системы налогообложения.

Как вносят платежи в 2017 году?

В году произошло немало изменений, касающихся уплаты страховых взносов, в том числе имеющих прямое отношение к крестьянским хозяйствам. В первую очередь следует обратить внимание на закон о внесении изменений в Налоговый кодекс в отношении корректив в основные виды обязательного страхования (https://normativ.kontur.

ru/document?oduleId=1&documentId=288248). В том числе некоторые изменения касаются администрирования и перераспределения обязанностей по приему налоговых платежей основными государственными органами.

В частности, с начала 2017 года основные платежи, включая взносы по пенсионному и обязательному медстрахованию, принимает Федеральная налоговая служба. Однако некоторые функции все же остаются за Пенсионным фондом. В том числе за ПФ по-прежнему закреплен прием единого расчета.Некоторые нововведения касаются лимитов по отдельным категориям выплат. Так, предельный размер для пенсионных взносов теперь составляет 876 тысяч рублей, тогда как ранее этот лимит не достигал 800 тысяч.

То же касается и взносов, покрывающих случаи временной нетрудоспособности, пенсионное страхование и выплаты в связи с материнством – предельный размер для этой категории увеличился с 718 до 755 тысяч рублей. Взносы на медицинское обязательное страхование в году отсутствуют так же, как и предыдущие периоды.

Взносы на сотрудников в целом стандартны, но в зависимости от определенных факторов могут несущественно отличаться. В том числе одним из критериев будет годовой доход предприятия.

Если его размер менее 300 тысяч рублей, положенные взносы должны быть перечислены в Пенсионный фонд до окончания отчетного года.

Для компаний, у которых этот показатель более установленного уровня, взнос должен быть уплачен до 1.04 следующего года.

Уплата страхового взноса должна осуществляться в соответствии со специальными нормами, в том числе само заполнение отчетных документов происходит по установленным правилам.

Наиболее важные следующие:

- внесение каждого конкретного показателя в отдельные поля карточки;

- при необходимости использования десятичных дробей целая часть должна быть вписана в первом поле, а остаток – в соседнем;

- стоимость, которая указывается в рублях и копейках, должна содержать точки между этими двумя наименованиями;

- при компьютерном наборе текста обязательное использование только одного типа шрифта – Courier New с размером 16 или 18.

Заполнение бланка подчиняется нескольким важным правилам, без выполнения которых отчетность могут не принять.

Состоит отчетный бланк из таких основных элементов:

- титульная часть;

- лист, включающий данные о физическом лице – не ИП;

- первый раздел, сопровождающийся 10 приложениями. В этой части подаются сводные данные относительно обязательств, возлагающихся на плательщика взносов;

- второй раздел с одним приложением. В разделе 2 должны содержаться сводные данные о плательщике, являющемся главой фермерского хозяйства;

- раздел 3: персонифицированные ведомости о застрахованных физических лицах.

Так, в титульном листе обязательно должны быть указаны такие показатели, как ИНН и КПП. Второе поле не заполняют индивидуальные предприниматели. Для юридических лиц обе позиции должны быть заполнены. Далее предстоит заполнение первого раздела, в который вносят данные только те страхователи, которые осуществляют выплаты физическим лицам.

Второй раздел предназначен для заполнения только лицами, являющимися главами хозяйств. Там должны быть зафиксированы суммы страховых взносов, рассчитанные в соответствии с нормами сводные показатели и данные о каждом из действующих членов организации. Все расчеты в этом документе представляют либо в письменном, либо в электронном формате.

Занимаясь фермерской деятельностью в формате КФХ, следует помнить о необходимости своевременно подавать всю положенную отчетность.

За непредоставление расчетов или несвоевременную их подачу субъекту предпринимательства предстоит понести определенную административную и финансовую ответственность.Как правило, санкции при подаче отчета не вовремя составляют 5 процентов от суммы за последние 3 месяца отчетного периода. В соответствии с нормами закона, размер штрафа не может превышать 30 процентов от общей суммы, предназначающейся к уплате.

В Пенсионный фонд, согласно действующим законам, подают и ежемесячную персональную отчетность, правила заполнения которой практически не изменились.

Страховые взносы КФХ: сроки выплат, дополнительные особенности

Из всех введенных вступившими в силу нормативными актами изменений особого внимания заслуживают сроки внесения взносов. В целом нормы остались теми же, что и в прошлом году. Так, определенные выплаты нужно осуществлять каждый месяц в определенный день – 15 числа следующего месяца.

Этот порядок действует преимущественно для подачи уплаты взносов по наемным рабочим. Что касается самого главы фермерского хозяйства и всех его участников – срок устанавливается до окончания расчетного года.

Отчетность же соответствующего характера должна подаваться в налоговый орган ежеквартально, причем делают это не позже 30 числа месяца, который следует за отчетным кварталом.

Таким образом, если фермерское хозяйство не имеет в своем составе наемных работников, его главе нужно сдать в налоговую по своему месту жительства расчет по страховым взносам до 30 января.

Форма расчета в этом случае определяется специально установленным образцом, которая утверждена приказом ФНС (http://www.consultant.ru/document/cons_doc_LAW_206375/2ff7a8c72de3994f30496a0ccbb1ddafdaddf518/).

В такой форме, помимо конкретных цифр по начислениям и расчетам, нужно подать персонифицированные данные о лицах, которые застрахованы, а также все существующих льготах и, при наличии, пониженных тарифах.

Определенные изменения предстоит пережить и тем главам КФХ, которые предоставляют персонифицированную отчетность по страховому стажу своих сотрудников.

В году она носит квартальный характер и должна подаваться по истечении каждого трехмесячного периода.

Сейчас же готовится проект, вносящий изменения в эту схему: в ближайшее время планируется ввести ежегодную подачу отчетности, срок предоставления которой будет истекать 1 марта следующего после отчетного года.

Расчет по страховым взносам главой фермерского хозяйства может подаваться как в бумажной, так и в электронной форме.

Только электронная подача этого документа допустима в тех случаях, когда среднесписочная численность сотрудников у конкретного работодателя составляет 25 человек и более.Всем остальным КФХ, список сотрудников в которых составляет не больше 25 позиций, разрешается использовать как электронный, так и бумажный формат подачи расчета.

При подаче документов в электронном виде через интернет потребуется электронная подпись ответственного лица. Ее предварительно нужно приобрести в Удостоверяющем центре, предварительно используя на протяжении года перед процессом отчетности.

Одним из частных случаев деятельности КФХ является уплата страховых взносов при прекращении деятельности предприятия. В подобных ситуациях отчетность должна быть предоставлена на протяжении 15 дней после того как структура была исключена из соответствующего реестра и должна охватывать период с начала года до этого момента.

Источник: https://buchgalterman.ru/normativy/strahovye-vznosy-glav-kfh-v-2018-godu.html

Какой отчет сдают ип кфх в налоговую за 2018 год

Меню

— Новости — Какой отчет сдают ип кфх в налоговую за 2018 год

- Имеют численность штата более 100 человек и осуществляющие:

- выпуск продукции в рамках добывающего или обрабатывающего производства;

- производство и поставки электроэнергии, газа, пара, лесозаготовок;

- деятельность в сфере рыболовства.

Их возможная обязанность — сдача отчета по форме 1-ИП (мес.) ежемесячно — до 4-го рабочего дня по окончании отчетного месяца.

- Ведут деятельность в торговле, по ремонту бытовых предметов для граждан.

Они могут быть обязаны сдавать отчет по форме 1-ИП (торговля) за 2017 год — до 17 октября.

- Относятся к микропредприятиям со штатом до 15 человек и работают в тех же сферах, к которым относятся ИП, сдающие форму 1-ИП (мес.).

Такие ИП могут быть обязаны сдать форму 1-ИП (микро) — натура за 2017 год — до 25 января.

Налогообложение крестьянского фермерского хозяйства: спецрежимы и отчетность

Важно Новый МРОТ: как работодатели повышают зарплату, не повышая ее Аноним, Вы писали:запретить финансировать из бюджета все партии — пусть живут на членские взносы … Кому раньше 70 лет пенсия не светит Да, просто распечатать электронный документ и подписать со своей стороны рукописной подписью вы н…

Достаточно ли одной цифровой подписи на документе? смысл есть в текстовом редакторе, табличной базе, базе данных Это всё под линукс есть. Для … Microsoft могут «попросить покинуть» Россию.

Внимание Прощай Excel Аноним, Вы писали:Это потому, что продукта нет. Посадить всех на голый Linux? И толку? Операционк…

Microsoft могут «попросить покинуть» Россию. Прощай Excel Глупенькие, глупенькие неинтернетные львы Прямой вопрос к вам — «умненькой»: Что делать жит… Microsoft могут «попросить покинуть» Россию.

Отчетность кфх

КФХ с минимальными расходами отдают предпочтение системе «доходы» (6%), а хозяйства, имеющие значительную долю расходов, и способные их подтвердить, выбирают систему «доходы минус расходы» (налогом облагается прибыль – 15%). Региональные власти могут снижать ставку по УСН на 1% на «доходах» и до 5% на «доходы минус расходы».

Бухгалтерский учет КФХ на УСН тоже носит упрощенный характер. Хозяйство должно вести КУДиР и предоставлять ее в налоговую службу по первому требованию.

Декларацию по упрощенке необходимо предоставлять в ИФНС раз в год, до 30 апреля. Уплачивается налог ежеквартально: трижды авансом до 25 числа, и итоговый за год – до 30 апреля.

Когда сдавать и как заполнить рсв главам кфх

- СЗВ-М (направляется в ПФР) за декабрь текущего года — до 15 января, в 2018 году — до 15 числа месяца, что идет за отчетным;

- СЗВ-СТАЖ, ОДВ-1 (направляются в ПФР) за 2017 год — до 1 марта, при выходе гражданина на пенсию в 2018 году — в течение 3 дней после получения заявления о выходе на пенсию;

- отчета о среднем размере штата за год — до 20 января.

Отдельными нюансами характеризуется отчетность ИП в 2018 году для Росстата. Изучим их. Статистическая отчетность ИП в 2018 году: нюансы В общем случае ИП не сдают никаких отчетов в Росстат. Исключения наблюдаются, если определенные категории ИП (в рамках выборочных наблюдений) или все ИП (в рамках сплошных наблюдений) попадают в выборку хозяйствующих субъектов, по которым должна быть собрана экономическая статистика.

НК РФ).

- 6-НДФЛ – оформляется ежеквартально: до 30.04, 31.07, 31.10, 01.04.

В ПФР:

- Персонифицированный учет и форма РСВ-1 сдаются до 15.05, 15.08, 15.11, 15.02.

- Ежемесячные сведения о застрахованных лицах (форма СЗВ-М) – представляется до 10 числа.

В ФСС:

- Подтверждение основного вида деятельности – до 15.04 один раз в год.

- Форма 4-ФСС – оформляется до 20.04; 20.07; 20.10; 20.01.

Таким образом, мы отобразили все возможные варианты необходимой отчетности относительно применяемой системы налогообложения, которые главы КФХ представляют в соответствующие органы. Во избежание штрафов и пеней формы необходимо сдавать в строго указанные сроки.

НК РФ). Отчетность крестьянского фермерского хозяйства, работающего на УСН в качестве ИП, включает следующие формы: • Декларация по УСН – представляется ежегодно до 30.04 следующего года (ст. 346.10 НК РФ); • Книга учета доходов и расходов – сдается в органы ИФНС по первому требованию (пп. 5 п.1 ст. 23 НК РФ).

Если зарегистрировано ООО, то дополнительно в органы ИФНС сдаются следующие формы: • Декларация по транспортному налогу – ежегодно до 01.02 (ссылка выше). • Декларация по земельному налогу – ежегодно до 01.02. • Основные формы бухгалтерской отчетности – до 31.03.

Иногда КФХ вынуждено работать, применяя основную систему налогообложения, несмотря на то, что это значительно сложнее. Выбор в ее пользу обычно происходит в случае сотрудничества с крупными торговыми сетями, так как они работают только с НДС.КФХ с работниками необходимо отчитаться дополнительно перед налоговой, перед Пенсионным фондом и Соцстрахом.

Состав отчетности тот же, что и для ИП. Сроки установлены одинаковые и для предпринимателей, и для КФХ, работающих по ЕСХН. Важно вовремя сдавать бухгалтерскую и налоговую отчетность. Чтобы не возникало проблем с заполнением, оформлением и отправкой документов, рекомендуется в течение всего отчетного периода своевременно фиксировать все факты хозяйственной жизни.

Если проблемы с отчетностью все же возникли, обращайтесь к квалифицированным бухгалтерам. Сторонние специалисты помогут оформить отчеты, проверят документы.

ВНИМАНИЕ! Сроки сдачи отчетности указаны без учета выходных и праздничных дней.

Если последняя отчетная дата выпадает на нерабочий день, то крайний срок сдачи отчета переносится на ближайший рабочий день в соответствии с правилами переноса нерабочих дней. Подписывайтесь на нашканал в Яндекс.

Дзен! Подписаться на канал Какую отчетность и когда сдают в 2018 году ИП без работников? ИП без сотрудников в 2018 году сдает:

- Декларацию и иные отчетные налоговые документы по используемой системе налогообложения.

Такой системой может быть:

- УСН (6% и 15%);

- ОСНО;

- ЕНВД;

- ЕСХН.

Срок сдачи декларации по УСН (в обеих разновидностях) — до 30 апреля. Сопутствующий ей документ — книга учета доходов и расходов при УСН, которая сдается в ФНС по запросу ведомства (как правило, при проведении налоговой проверки).

Источник: http://yuruos.icu/kakoj-otchet-sdayut-ip-kfh-v-nalogovuyu-za-2018-god/

Какие налоги платит КФХ — нюансы фермерского хозяйства

Добрый день, друзья. Сегодня поговорим о КФХ. Мои знакомые, занятые в сельском хозяйстве и фермерстве, все как один работают как ИП. Причины просты — они платят до 6% с оборота, и порядка 3000 в месяц в пенсионный фонд. Поскольку миллионами они не ворочают ежемесячно, им хватает.

Но это все самозанятые ребята, мелкий бизнес. Как дела обстоят для более-менее крупных фермерских хозяйств — читайте далее на странице. Возможно, именно для вас КФХ будет хорошим вариантом.

И повторюсь — если у вас сельскохозяйственная самозанятость, то пока лучше чем ИП с УСН ничего не придумали.

Налогообложение крестьянского (фермерского) хозяйства

Одной из наименее урегулированных в российском законодательстве организационно-правовых форм ведения предпринимательской деятельности является крестьянское (фермерское) хозяйство.

Крестьянские (фермерские) хозяйства (КФХ) осуществляют коммерческую деятельность по производству сельскохозяйственной продукции.

Что понимать под сельскохозяйственной продукцией см. здесь.

Эта специфика и определяет особенности налогообложения КФХ по сравнению с иными организационно-правовыми формами ведения коммерческой деятельности.

Особенности налогообложения крестьянского (фермерского) хозяйства:

КФХ имеют право применять 3 системы налогообложения:

1. Общую систему налогообложения;

2. Упрощенную систему налогообложения (6% с доходов или 15% «доходы-расходы»);

3. Единый сельскохозяйственный налог.

Особенности применения общей системы налогообложения для КФХ заключаются в следующем:

1. Состав уплачиваемых КФХ налогов полностью соответствует составу налогов индивидуального предпринимателя и не имеет никакого отношения к налогообложению юридических лиц; Они уплачивают НДФЛ (13%), НДС (10/18%), земельный налог, транспортный налог, страховые взносы в ПФР, ФФОМС, ТФОМС, ФСС

2. Первые 5 лет с момента регистрации КФХ освобождены от уплаты налога на доходы с физических лиц (13%).

Налоговая отчетность сдается в обычные сроки, как для ИП на ОСН.

Многие КФХ остаются на общей системе налогообложения в целях сохранения заказчиков продукции, поскольку абсолютное большинство оптовых покупателей работают на ОСН и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП, КФХ), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС и тем самым получить дополнительную выгоду от сделки.

Специфика уплаты страховых взносов состоит в разграничении ставок для членов КФХ и для наемных работников. Для членов КФХ действуют фиксированные ставки, рассчитываемые исходя из МРОТ, актуальные для ИП.Специфики применения КФХ упрощенной системы налогообложения по сравнению с иными орг.-правовыми формами особой нет. Здесь всё традиционно.

Для применения УСН 6% или 15 % (в некоторых субъектах РФ ставка снижена) следует в налоговые органы подать заявление при регистрации.

Особый интерес вызывает применение ЕСХН. Практика показывает, что применение ЕСХН является наиболее выгодным вариантом налообложения деятельности КФХ. Чтобы его применять, также следут подать соответствующее заявление о решении применять ЕСХН.

С сайта: http://puti-uspeha.ru/nalogi/543-nalogi-kfh.html

Порядок и особенности расчета налога фермерам — режим кфх, сколько платить налогов?

Сколько платить налогов КФХ? Одной из форм хозяйствования, признанной на законодательном уровне, является крестьянское (фермерское) хозяйство, которое имеет статус юридического лица. В соответствии с этим оно может осуществлять коммерческую деятельность с целью получения материальной выгоды в виде прибыли.

И, как любое другое юридическое лицо, КФХ обязано платить соответствующие налоги. Как рассчитать и заплатить налог фермерам, подробнее расскажем в данной статье.

Крестьянское (фермерское) хозяйство: что из себя представляет?

Крестьянское (фермерское) хозяйство представляет собой вид предпринимательской деятельности, направленной на производство и реализацию сельскохозяйственной продукции с целью извлечения прибыли.

Чтобы КФХ носило юридически значимый статус, оно должно быть обязательно зарегистрировано в государственных контролирующих органах, а также должен быть избран глава КФХ, отвечающий за его деятельность.

При этом в КФХ могут входить граждане РФ, владеющие определенным имуществом и осуществляющие производственные или хозяйственные операции в коммерческих целях, а глава является его руководителем.

На его имя регистрируется крестьянско-фермерское хозяйство, название которого будет звучать как ИП ГКФХ ФИО, что свидетельствует о том, что оно обладает характеристиками, приближенными к индивидуальному предпринимательству, нежели к другим организационно-правовым формам.

Взаимоотношения КФХ и государства основываются на нормах Гражданского Кодекса РФ, в котором указывается, что данное хозяйство признается юридическим лицом, а потому наделяется правами, обязанностями и ответственностью, которые характеризуют данный хозяйствующий субъект.

- производство сельхозпродукции;

- переработка сельхозпродукции;

- транспортировка сельхозпродукции;

- хранение сельхозпродукции;

- реализация сельхозпродукции.

Поскольку крестьянское (фермерское) хозяйство является юридическим лицом, осуществляющим коммерческую деятельность с целью получения прибыли, оно обязано уплачивать налоги в бюджет государства, как и любой другой хозяйствующий субъект РФ.

Налогообложение КФХ: основные моменты

Поскольку объектом деятельности крестьянского (фермерского) хозяйства является сельское хозяйство и ее продукция, налог фермерам имеет некоторую специфичность по сравнению с промышленными или торговыми предприятиями. При этом фермеры могут применять одну из трех форм налогообложения, а именно:

- общую;

- упрощенную;

- единый сельскохозяйственный налог

Если две первые системы наиболее знакомы для юридических лиц и предпринимателей, то с последней сталкиваются не так часто, а потому следует рассказать о ней более подробно, а также напомнить и о других.

| Система | Особенности | Налоги |

| Общая |

Источник: http://blogfinansista.com/nalogooblozhenie-kfh/

Налогообложение КФХ в 2018 году: спецрежимы, налоги и отчетность

Здравствуйте! В этой статье мы поговорим о налогообложении и отчетности в крестьянско-фермерских хозяйствах (КФХ).

Сегодня вы узнаете:

- Какие системы налогообложения доступны для КФХ;

- Какую отчетность КФХ сдают за своих членов и за наемных сотрудников.

Крестьянско-фермерское хозяйство – коммерческая организация, которая занимается производством, продажей и переработкой сельскохозяйственной продукции или оказывает услуги в этой сфере (последнее вступило в силу в 2017 году).

Деятельность КФХ регулирует Федеральный Закон №74 «О крестьянском хозяйстве».

Фермерское хозяйство может быть зарегистрировано в качестве юридического лица, но чаще всего глава регистрируется как индивидуальный предприниматель.

По умолчанию в системе начисления налогов, пенсионных и страховых взносов КФХ действуют на уровне ИП – то есть сдают такую же отчетность, имеют такие же льготы.

Виды налогообложения КФХ

Среди фермерских хозяйств чаще всего применяется ЕСХН – сельскохозяйственный налог, который фактически был введен специально для КФХ. Но тем не менее как организациям, так и ИП, в сфере сельского хозяйства доступны и другие системы налогообложения.

На каждой системе налогообложения ООО (в отличие от индивидуальных предпринимателей) сдают дополнительно декларации по транспортному и земельному налогу (до 1.02), бухгалтерскую отчетность и сведения о финансовых итогах (до 31 марта).

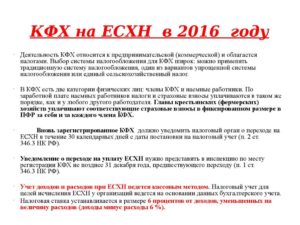

ЕСХН

Особенность единого сельскохозяйственного налога заключается в нестрогих требованиях к ведению учета и льготах, предусмотренных специально для КФХ.

Однако, хозяйства не применяют его по умолчанию сразу после регистрации, а должны подавать заявление в ИФНС о намерении использовать ЕСХН. Сделать это можно в течение месяца после регистрации в налоговой, чтобы сразу начинать свою работу на ЕСХН, либо до 31 декабря – чтобы начать применять режим с 1 января следующего года.

Налоговая ставка по ЕСХН – 6% от чистой прибыли (доходы за вычетом расходов). На основании решения местных властей процент иногда снижается до 4%.

Использовать ЕСХН вправе:

- Производители сельхозпродукции, организации, перерабатывающие и реализующие ее. При этом доход от продажи продукции собственного фермерского производства должен быть более 70% от общего.

- Сельскохозяйственные потребительские кооперативы, у которых более 70% дохода приходится на реализацию продуктов производства членов кооператива.

- ИП и рыбохозяйственные предприятия со средней годовой численностью сотрудников менее 300, с доходом от реализации улова в соотношении к общей выручке более 70%.

- Организации, оказывающие услуги сельхозназначения.

Чтобы перейти на ЕСХН предприятие обязательно должно производить или реализовывать продукцию сельского хозяйства. Например, недопустимо заниматься только ее переработкой.

Всем предпринимателям, избравшим ЕСХН обязательно вести книгу учета (КУДиР). С 2017 года ее больше не нужно заверять в ИФНС, что относится в том числе и к КФХ на ЕСХН.

Отчетность по налогам сдается в виде декларации ЕСХН ежегодно, до 31 марта следующего года. Авансовый платеж по ЕСХН производится до 25 июля, а полная уплата налога до 31 марта следующего календарного года.

Срок сдачи отчетности в налоговую инспекцию – 30 января года, следующего за отчетным, по форме Расчет страховых взносов. Заполняется второй раздел.

Другие возможности ЕСХН:

- Списание основных средств при вводе их в оборот;

- Включение в статью дохода авансовых платежей;

- Освобождение от налога на имущество, НДС и НДФЛ.

УСН

Для применения УСН «Доходы» или «Доходы минус расходы», необходимо подать заявление в налоговую. Сделать это лучше сразу, при регистрации компании.

КФХ с минимальными расходами отдают предпочтение системе «доходы» (6%), а хозяйства, имеющие значительную долю расходов, и способные их подтвердить, выбирают систему «доходы минус расходы» (налогом облагается прибыль – 15%).

Региональные власти могут снижать ставку по УСН на 1% на «доходах» и до 5% на «доходы минус расходы».Бухгалтерский учет КФХ на УСН тоже носит упрощенный характер. Хозяйство должно вести КУДиР и предоставлять ее в налоговую службу по первому требованию.

Декларацию по упрощенке необходимо предоставлять в ИФНС раз в год, до 30 апреля. Уплачивается налог ежеквартально: трижды авансом до 25 числа, и итоговый за год – до 30 апреля.

КФХ в большинстве ситуаций приравниваются к ИП, поэтому вне зависимости от формы юридического лица, оно может уменьшить налог на всю сумму страховых взносов за главу и остальных членов, без ограничения в 50% только в том случае, если не используется труд наемных работников.

ОСНО

Общий режим налогообложения применяется в КФХ крайне редко и только при необходимости. Сложность и объем отчетности КФХ на ОСНО проигрывает остальным вариантам, зато основная система позволяет фермерам сотрудничать с крупными сетевыми партнерами, имеющими дело только с НДС.

На ОСНО работает большинство оптовых покупателей, которые могут быть интересны фермерам. Дело в том, что общий режим позволяет оптовикам значительно снизить нагрузку по НДС.

Такой режим будет применен к новообразованному хозяйству автоматически, если его глава не успеет подать заявление о применении УСН или ЕСХН.

Для некоторых КФХ налог на прибыль может быть сведен к нулю. Полный перечень льготных направлений отражен в статье 284 Налогового Кодекса.

Автоматически все участники и глава фермерского хозяйства на пять лет освобождаются от выплат по НДФЛ с доходов от производства, реализации и переработки сельскохозяйственной продукции.

Использовать данную льготу законно только единожды– намеренная перерегистрация КФХ преследуется законом. Доходы от видов деятельности, не имеющих отношение к сельскому и фермерскому хозяйству, облагаются налогом без специальных льгот.

Государственные субсидии и гранты налогом не облагаются.

Декларация по НДС предоставляется в налоговую раз в квартал (в январе, апреле, июле и октябре до 25 числа). Ежегодно до 30.04, предоставляются формы 3-НДФЛ и 4-НДФЛ. Эти требования относятся как к ИП, так и к ООО.

Форма 3-НДФЛ необходимо сдавать даже в случае, если не было прибыли.

Отчетность у общества на ОСНО также включает в себя ежеквартальную сдачу деклараций на прибыль и на имущество.

КФХ на ОСНО уплачивают:

- Имущественный налог;

- Земельный налог;

- Транспортный налог;

- НДФЛ (удерживается с заработной платы всех наемных сотрудников);

- НДС;

- Обязательные страховые взносы.

Отчетность в государственные фонды

Для членов КФХ действуют фиксированные страховые ставки, не зависящие от МРОТ и актуальные для ИП.

Руководитель фермерского хозяйства, в котором нет наемных сотрудников, обязан каждый год 30 января сдавать в налоговую инспекцию Расчет страховых взносов за себя и за членов КФХ, заполняя 2-ой раздел. Отчет разрешено предоставлять как в бумажном, так и в электронном формате.

Оплатить страховые взносы необходимо до конца календарного года. Сделать это можно одним платежом или ежеквартально.

Кроме того, КФХ обязаны отчитываться в службу государственной статистики:

- КФХ, имеющие посевы сельхозкультур, ежегодно до 11 июня отчитываются по форме №1-фермер.

- КФХ, имеющие поголовье сельскохозяйственных животных, отчитываются по форме №3-фермер до 6 января.

Отчетность за сотрудников

Если КФХ нанимает работников, то вместе с ними возникают и новые обязательства.

В налоговую за сотрудников необходимо предоставлять:

НДФЛ, удержанный с зарплаты работников, необходимо перечислить государству не позднее дня, следующего за датой выдачи сотруднику.

В Пенсионный Фонд ежеквартально, до середины февраля, мая, августа и ноября, сдается Расчет по страховым взносам. До 15 числа каждого месяца предоставляются сведения о застрахованных лицах (СЗВ-М).

В Фонд Социального Страхования подается форма 4-ФСС, сдавать ее необходимо до двадцатых чисел января, апреля, июля и октября, если в бумажном варианте и до 25-х в электронном формате. Раз в год, до 15 апреля ООО должны подтверждать в ФСС свой основной вид деятельности.

Взносы в ПФР и ФСС за сотрудников осуществляются до 15 числа следующего месяца.

Источник: https://kakzarabativat.ru/buxgalteriya-i-nalogi/nalogooblozhenie-kfh/

Как отчитываться перед налоговой главе кфх за себя в 2019г

Помимо отчетности в ФНС, предприниматель, не имевший в отчетном периоде сотрудников, должен подать в ПФР документы за себя. Рассчитайте стоимость сдачи отчетности Рассчитать стоимость Для ИП без работников установлены следующие сроки оплаты взносов и налогов:

- Авансовые платежи по налогу ЕСХН вносят раз в полугодие, в течение 25 дней следующего отчетного периода.

- Страховые взносы с дохода (если он не превышает 300 тыс. рублей) нужно уплатить до конца отчетного периода (года) в полном объеме. Переводить взносы необходимо каждый квартал или месяц, в зависимости от системы выплат.

- Страховые взносы с дохода, превышающего 300 тыс. рублей, можно перевести в течение трех месяцев следующего года.

ИП без работников освобождены от необходимости вести бухгалтерский учет.

Как отчитываться перед налоговой главе кфх за себя в 2018г

Если кроме членов КФХ, имеются наемные работники, то помимо перечисленной выше отчетности, вне зависимости от системы налогообложения, дополнительно сдаются следующие формы: В ИФНС:• Форма о среднесписочной численности – сдается 1 раз в год до 20.04 (п. 3 ст. 80НК РФ). • 2-НДФЛ – представляется один раз в год до 01.04 (п. 2 ст. 230 НК РФ).

• 6-НДФЛ – оформляется ежеквартально: до 30.04, 31.07, 31.10, 01.04. В ПФР: • Персонифицированный учет и форма РСВ-1 сдаются до 15.05, 15.08, 15.11, 15.02.

• Ежемесячные сведения о застрахованных лицах (форма СЗВ-М) – представляется до 10 числа. В ФСС: • Подтверждение основного вида деятельности – до 15.04 один раз в год.

• Форма 4-ФСС – оформляется до 20.

04; 20.07; 20.10; 20.01.