Освобождение от налога на прибыль бюджетного учреждения. Налог на прибыль: применение нулевой ставки образовательными и медицинскими организациями

Например, аванс за январь 2015 года необходимо перечислить в бюджет не позднее 28 января 2015 года. Налогоплательщики, исчисляющие ежемесячные авансовые платежи исходя из фактически полученной прибыли, уплачивают авансы не позднее 28-го числа каждого месяца, следующего за отчетным периодом (абз. 4 п. 1 ст. 287 НК РФ).

Отчетными периодами для них являются месяц, два месяца, три месяца и так далее до окончания календарного года (абз. 2 п. 2 ст. 285 НК РФ).

Таким образом, авансовые платежи по итогам января 2015 года они обязаны перечислить в бюджет не позднее 2 марта 2015 года (с учетом переноса срока платежа с выходного дня 28 февраля на ближайший следующий за ним рабочий день).

Освобождение от уплаты ежемесячных авансовых платежей по налогу на прибыль

Касательно фирм, выручка которых не превышает шестьдесят миллионов российских рублей в год – они вносят авансы ежеквартально. В нашей специальной статье мы подробно расскажем, кто является плательщиком, как платить налог на прибыль, рассмотрим особые условия для уплаты и ответим на вопросы, могущие возникнуть у человека, вникающего в заявленную тему.

Компании, получающие бОльшие доходы, имеет право:

- платить квартальный налог или помесячные предварительные платежи в течение квартала;

- вносить авансы на основании прибыли по факту, «на руки», подавая декларации помесячно.

Схема выплат избирается единожды в год и закрепляется в учётной политике фирмы о налогах. При изменении схемы необходимо заранее уведомить налогового инспектора.

Рассмотрим подробнее, кто и с какой периодичностью должен уплачивать авансы.

Налог на прибыль организаций в 2017 году

Средняя величина доходов от реализации за предыдущие четыре квартала — это сумма доходов от реализации за каждый из предыдущих четырех кварталов, идущих подряд, деленная на четыре. Если она превысит лимит, со следующего квартала организация уплачивает ежемесячные авансовые платежи.

Этот лимит подняли еще с 10 до 15 млн. рублей. Пример 3: посмотрим, обязано ли ООО «Центр управления финансами» уплачивать ежемесячные авансовые платежи в течение 1, 2 и 3 кварталов 2018 года. Для I квартала берутся доходы, полученные в 1 — 4 кварталах 2017 года: (8,5 млн.

руб. + 9,5 млн. руб. + 10,75 млн. руб. + 11,75 млн. руб.) = 40,5 млн. руб. 40,5 млн. руб. / 4 = 10,125 млн. руб. Это меньше, чем 15 млн. руб., значит, в I квартале организация не обязана уплачивать ежемесячные авансовые платежи. И если в 4 квартале 2018 года доходы от реализации не превысят 28,5 млн.

Авансовые платежи по налогу на прибыль в 2018: кто платит и порядок расчета

Ежемесячные авансовые платежи внутри квартала такие организации не платят. Какие организации в 2015 году обязаны уплачивать ежемесячные авансовые платежи по налогу на прибыль Компании, которые не указаны в пункте 3 статьи 286 НК РФ, помимо квартальных авансовых платежей, уплачивают еще и ежемесячные авансовые платежи (абз.

2 п. 2 ст. 286

НК РФ). При расчете квартальных авансов они засчитывают суммы ежемесячных платежей, перечисленных в течение отчетного периода, в счет уплаты авансовых платежей по итогам отчетного периода (абз. 5 п. 1 ст. 287 НК РФ). Важно помнить, что если доход компании от реализации за четыре предыдущих квартала превысил 10 млн.

руб., ей также необходимо перейти на уплату ежемесячных авансовых платежей.

Освобождение от ежемесячных авансовых платежей в 2011 году

Налоговая база по налогу на прибыль представлена нарастающим итогом с начала года: 2017 год 2018 год Доходы от реализации Налоговая база по налогу на прибыль Доходы от реализации Налоговая база по налогу на прибыль 1 квартал 8,5 млн. руб. 160 тыс. руб. 10,5 млн. руб. 90 тыс. руб. 2 квартал 9,5 млн. руб. 350 тыс. руб. 8 млн. руб. — 50 тыс.

руб. 3 квартал 10,75 млн. руб. 620 тыс. руб. 13 млн. руб. 150 тыс. руб. 4 квартал 11,75 млн. руб. 900 тыс. руб. Сумма квартального авансового платежа по итогам отчетного периода определяется по фактической прибыли, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного периода — квартала, полугодия, девяти месяцев.

При этом учитываются авансовые платежи, ранее уплаченные в налоговом периоде.

Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?

Разница между ранее внесенными суммами в течение отчетных периодов и окончательным расчетом перечисляется в бюджет по предельному сроку представления годовой отчетности. Если по итогам года организация получила отрицательные показатели (убыток), доплата не производится, а уплаченные авансовые платежи не пропадают и накапливаются на лицевом счете налогоплательщика.

Инфо

Для дальнейшего использования средств необходимо обратиться в территориальный орган. При обнаружении ошибки в учете возникает необходимость представления уточненной декларации.

Если ранее заявлена меньшая сумма, производится доплата налога и пени за каждый день просрочки. Недоимка и пени, внесенные ранее представленной уточненной декларации, освобождают организацию от штрафа.

Источник: https://fortun.ru/osvobozhdenie-ot-naloga-na-pribyl-byudzhetnogo-uchrezhdeniya-nalog.html

Налог на прибыль организаций в 2019 году

Налог на прибыль является одним из обязательных налогов ОСНО для юридических лиц (в том числе иностранных). ИП, в свою очередь, платят налог на доходы физических лиц (более подробно здесь). Налог на прибыль является федеральным налогом, величина которого напрямую зависит от финансовой деятельности организации (ее прибыли).

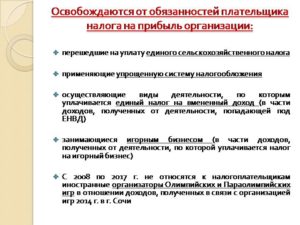

Кто освобожден от уплаты налога на прибыль

От уплаты налога на прибыль освобождены:

- Организации, применяющие специальные налоговые режимы (УСН, ЕНВД, ЕСХН), а также уплачивающие налог на игорный бизнес.

- Участники проекта «Инновационный центр «Сколково».

- Ряд иностранных и международных организаций (перечисленных в п.4 ст. 246 НК РФ).

- Организации, отвечающие определенным условиям, при соблюдении которых полученный доход облагается нулевой ставкой, например, ведение образовательной или медицинской деятельности (перечень доходов, по которым возможно применение ставки 0%, установлен ст.284, 284.1, 284.3 НК РФ).

Объект налога на прибыль организаций

Объектом налогообложения является прибыль организации, полученная по итогам отчетного (налогового) периода.

Примечание: прибыль – это разница между полученными доходами и произведенными расходами.

- Доходы от реализации (выручка от реализации товаров, работ и услуг, имущественных прав).

- Внереализационные доходы (иные поступления, не относящие к доходам от реализации). Полный перечень внереализационных доходов приведен в ст. 249 НК РФ.

Примечание: перечень доходов, не учитываемых при расчете налога, приведен в ст. 251 НК РФ. Данный список является закрытым и, в случае, если какие-то доходы не указаны в нем, их нужно учесть при расчете налога.

- Расходы от реализации.

- Внереализационные расходы.

Расходы от реализации, в свою очередь, делятся на прямые и косвенные.

Прямые расходы учитываются по мере реализации товаров, в стоимости которых они учтены (амортизационные расходы, оплата труда сотрудникам, участвующим в производстве товаров, работ и услуг, материальные расходы).

Косвенные расходы учитываются в том периоде в котором были произведены. К ним относятся все иные расходы, кроме прямых и внереализационных.

Примечание: перечень расходов, не учитываемых при расчете налога, приведен в ст. 270 НК РФ. Указанный список является закрытым, перечисленные в нем расходы ни при каких обстоятельствах не могут уменьшать доходы организации.

Обратите внимание, для того, чтобы принять расходы в уменьшение налога на прибыль они должны быть документально подтверждены, обоснованы и направлены на получение дохода. Если хотя бы одно из условий не соблюдено в признании расходов организации будет отказано.

Примечание: очень часто налоговые органы ставят под сомнение обоснованность заявленных расходов из-за недобросовестных контрагентов. Подробно о проверке контрагентов вы можете прочитать здесь.

Методы учета доходов и расходов

Порядок учета доходов и расходов в том или ином периоде определяется двумя методами:

- Метод начисления. Доходы и расходы признаются в том периоде, в котором они были произведены, вне зависимости от даты оплаты и поступления средств.

- Кассовый метод. Доходы и расходы признаются в том периоде, в котором прошла оплата расходов или были получены средства (имущество, имущественные права). Организации могут применять этот метод при условии, что за четыре предыдущих квартала выручка не превышала миллиона за каждый квартал (в сумме 4 млн. руб. за 4 квартала).

Примечание: организация может применять только один из указанных методов, комбинирование (например, для доходов один метод, а для расходов другой) не допускается.

Более подробно о методах ведения учета доходов и расходов по налогу на прибыль можно узнать из ст. 271-273 НК РФ.

Расчет налога на прибыль организаций

Налог на прибыль организаций рассчитывается по следующей форме:

Налог к уплате в бюджет = Налоговая база х Ставка налога – Авансовые платежи – Торговый сбор

База налога на прибыль определяется как разница между доходами и расходами (прибыль). В случае если расходы превышают доходы, база признается равной нулю. И налог в бюджет не уплачивается.

Обратите внимание, прибыль определяется нарастающим итогом с начала года.

Примечание: если прибыль облагается разными ставками, то налоговая база рассчитывается отдельно по каждой ставке.

В случае если у организации имеется убыток, подлежащий переносу, он также уменьшает базу по налогу.

Основная ставка – 20%. Налог, уплаченный по данной ставке, распределяется в бюджеты в следующих пропорциях:

- 3% – в федеральный бюджет.

- 17% – в бюджет субъекта РФ.

Специальные налоговые ставки

| 30% | Доходы от оборота ценных бумаг (кроме доходов по дивидендам), учитываемых на счетах депо, при нарушении процедуры представления информации налоговому агенту |

| 20% | Доходы иностранных организаций не относящиеся к деятельности через постоянное представительство (кроме доходов, поименованных в п.2,3,4 ст.284 НК РФ) |

| Доходы от деятельности по добыче углеводородного сырья в отношении организаций, отвечающих требованиям п.1 ст. 275.2 НК РФ | |

| 15% | Доходы в виде процентов по государственным и муниципальным ценным бумагам |

| Доходы иностранных организаций, полученные в виде дивидендов от российских компаний | |

| 13% | Доходы российских организаций в виде дивидендов от российских и иностранных компаний |

| Доходы от дивидендов, полученных по акциям, права на которые удостоверены депозитарными расписками | |

| 10% | Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок |

| 9% | Доходы в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., а также иные доходы, указанные в пп. 2 п. 4 ст. 284 НК РФ |

| 0% | Перечень организаций, имеющих право применять нулевую ставку поименован в ст. 284 НК РФ. |

Авансовые платежи уплачиваются одним из трех способов:

- Каждый квартал с уплатой ежемесячных платежей.

- Каждый квартал без уплаты ежемесячных платежей.

- Ежемесячно по фактической прибыли.

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Пример расчета налога на прибыль по итогам года

Налогооблагаемый доход ООО «Ромашка» за 2018 год составил 35 млн. руб.

Расходы, принимаемые в уменьшение доходов, составили 15 млн. руб.

База по налогу составит 20 млн. руб. (35 млн. руб. – 15 млн. руб.)

Ставка – 20 %.

Налог, рассчитанный по итогам 2018 года, будет равен 4 млн. руб. (20 млн. руб. х 20%).

Уплаченные за год авансовые платежи составили 3 млн. руб.

Налог к уплате в бюджет составит 1 млн. руб. (4млн. руб. – 3 млн. руб.), из них:

- 30 000 руб. в федеральный бюджет.

- 170 000 руб. в бюджет субъекта РФ.

Налог на прибыль к уплате

Отчетным периодом по налогу на прибыль является квартал, полугодие и 9 месяцев.

Примечание: для организаций, выбравших способ уплаты авансов по фактической прибыли (ежемесячно), отчетным периодом является месяц, два месяца и так до окончания года.

Налоговым периодом по налогу на прибыль является календарный год.

Организации в течение года должны уплачивать авансовые платежи по итогам каждого отчетного периода (в зависимости от способа уплаты авансов).

Более подробно о порядке расчета, сроках и способах уплаты авансовых платежей.

Налог на прибыль подлежит уплате в срок до 28 марта следующего года.

Отчетность по налогу на прибыль организаций

По итогам каждого отчетного и налогового периода организациям необходимо сдавать налоговую декларацию.

Обратите внимание, что с 2017 года применяется новая форма налоговой декларации по налогу на прибыль.

Если организация уплачивает ежеквартальные авансы декларации она сдает 4 раза (по итогам каждого квартала за год). При уплате авансов по фактической прибыли декларацию нужно сдавать 12 раз в год (с января по ноябрь и за год).

Декларации по итогам отчетного периода сдается в ИФНС не позднее 28 дней с окончания отчетного периода. Декларация по итогам года не позднее 28 марта следующего года.

Примечание: декларация сдается по месту учета организации и ее обособленных подразделений. Крупнейшие налогоплательщики отчитываются по месту учета.

Плательщики налога на прибыль обязаны вести регистры налогового и аналитического учета.Если в налоговом периоде у налогоплательщика отсутствовали операции по налогу на прибыль и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Источник: https://www.malyi-biznes.ru/sistemy/osno/nalog-na-pribyl/

Освобождение от налога на прибыль бюджетного учреждения. Освобождение образовательных учреждений от налога на прибыль

Налоговый кодекс предоставляет компаниям, организациям и предпринимателям право не платить НДС в нескольких случаях:

- если с момента регистрации бизнес-единицы прошло 3 месяца;

- если сумма выручки за этот период не превысила 2 млн. рублей;

- если компания не реализует подакцизные товары или раздельно учитывает операции по продаже товаров подакцизных или неподакцизных.

Освобожденные от НДС компании не платят его сами и не предъявляют к оплате покупателям, то есть не выставляют счет-фактуру с выделенным налогом.

Иногда у бухгалтеров возникают затруднения в вопросе исчисления налога на прибыль – что признать выручкой. В данном случае налогооблагаемой базой следует считать всю сумму полученного дохода, а в нее не включается.

Предъявленный поставщиками «входной» НДС к вычету не принимается, а включается в стоимость приобретенной продукции, а также имущественных прав, услуг, работ.

В результате «входной» налог уменьшит базу по налогу на прибыль через общую стоимость .

- выручка от реализации товаров, услуг, работ;

- внереализационные доходы, например, полученные от долевого участия в деятельности других компаний, от возмещения убытков, от курсовой разницы валют, от , от процентов по займу, от сдачи в аренду и другие.

Не облагаются налогом на прибыль доходы:

- имущество и имущественные права, полученные в качестве залога, задатка. аванса;

- имущество, полученное в безвозмездном порядке.

Расходы в процессе расчета налога на прибыль также делятся на расходы, понесенные в процессе реализации товаров, услуг, работ и внереализационные.

Первые – это затраты на приобретение, транспортировку, хранение и т.п.

Внереализационные расходы – это, например, расходы на содержание взятого в аренду имущества, проценты по долговым обязательствам и другие, не относящиеся непосредственно к реализации.

Для уменьшения они должны быть экономически обоснованы и подтверждены документально. Кроме того, расходы должны быть признаны направленными на получение организацией доходов. Часто между налогоплательщиками и ФНС возникают споры по величине налоговой базы. Статьи Налогового кодекса 249-253, 265 и 270 дают исчерпывающую информацию по данному вопросу.

Различные виды деятельности имеют разные ставки налогов. Самый распространенный размер налога – 20%, из них 18% направляется в местный бюджет, а 2% – в федеральный.

Образовательные, медицинские и некоторые другие организации имеют нулевую ставку, 9% платится с муниципальных ценных бумаг до 2007 года и некоторых видов дивидендов.

Полученные от иностранных компаний дивиденды облагаются 15%-ным налогом, а сами иностранные компании платят от 10 до 20%.

Компания «ПрофБизнесУчет» располагает штатом опытных и квалифицированных бухгалтеров. Мы предлагаем организациям, юридическим лицам и индивидуальным предпринимателям, освобожденным от уплаты НДС, всестороннюю помощь при налога на прибыль.1.

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участников проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее в настоящей статье — участники проекта), в течение 10 лет со дня получения ими статуса участников проекта в соответствии с указанными федеральными законами имеют право на освобождение от исполнения обязанностей налогоплательщиков (далее в настоящей статье — право на освобождение) в порядке и на условиях, которые предусмотрены настоящей главой.

2. Участник проекта утрачивает право на освобождение от обязанностей налогоплательщика в следующих случаях:

при утрате статуса участника проекта с 1-го числа налогового периода, в котором такой статус был утрачен;

если годовой объем выручки от реализации товаров (работ, услуг, имущественных прав), исчисленной в соответствии с настоящей главой и полученной этим участником проекта, превысил один миллиард рублей, с 1-го числа налогового периода, в котором произошло указанное превышение.

3. Сумма налога за налоговый период, в котором наступили обстоятельства, указанные в пунктах 2 и 2.1 настоящего Кодекса, подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с участника проекта соответствующих сумм пеней.

4. Участник проекта вправе использовать право на освобождение с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта.

Участник проекта, начавший использовать право на освобождение, должен направить в налоговый орган по месту своего учета письменное уведомление и документы, указанные в абзаце втором пункта настоящей статьи, не позднее 20-го числа месяца, следующего за месяцем, с которого этот участник проекта начал использовать право на освобождение.

Форма уведомления об использовании права на освобождение (о продлении срока действия права на освобождение) утверждается Министерством финансов Российской Федерации.5. Участник проекта, который направил в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), вправе отказаться от освобождения, направив соответствующее уведомление в налоговый орган по месту учета в качестве участника проекта не позднее 1-го числа налогового периода, с которого он намерен отказаться от освобождения.

Участнику проекта, отказавшемуся от освобождения, повторно освобождение не предоставляется.

6. По окончании налогового периода не позднее 20-го числа последующего месяца участник проекта, использовавший право на освобождение, направляет в налоговый орган:

документы, указанные в пункте настоящей статьи;

уведомление о продлении использования права на освобождение в течение последующего налогового периода или об отказе от освобождения.

В случае, если участником проекта не направлены документы, указанные в пункте настоящей статьи (либо представлены документы, содержащие недостоверные сведения), сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с участника проекта соответствующих сумм пеней.

7. Документами, подтверждающими в соответствии с пунктами и настоящей статьи право на освобождение (продление срока освобождения), являются:

документы, подтверждающие наличие статуса участника проекта и предусмотренные Федеральным законом «Об инновационном центре «Сколково» либо Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации»;

выписка из книги учета доходов и расходов или отчет о финансовых результатах участника проекта, подтверждающие годовой объем выручки от реализации товаров (работ, услуг, имущественных прав).8. В случаях, предусмотренных пунктами и настоящей статьи, участник проекта вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этих случаях днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

9. Суммы убытка, полученные налогоплательщиком до использования им права на освобождение в соответствии с настоящей статьей, не могут быть перенесены на будущее после признания организации налогоплательщиком.

Положения статьи 246.1 НК РФ используются в следующих статьях:

- Налоговая база 18. Организация, получившая статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участника проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее в настоящем пункте — участник проекта) и прекратившая использовать право на освобождение от исполнения обязанностей налогоплательщика, по основанию, предусмотренному абзацем третьим пункта 2 статьи 246.1 НК РФ, определяет нарастающим итогом совокупный размер прибыли, полученной за истекшие налоговые периоды с начала того налогового периода, в котором годовой объем выручки, полученной участником проекта, превысил один миллиард рублей.

- Налоговые ставки 5.1. Прибыль, полученная организацией, получившей статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом «Об инновационном центре «Сколково» либо участника проекта в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее в настоящем пункте — участник проекта), облагается налогом по налоговой ставке 0 процентов в отношении прибыли, полученной после прекращения использования участником проекта права на освобождение от исполнения обязанностей налогоплательщика в соответствии с абзацем третьим пункта 2 статьи 246.1 НК РФ.

Некоторые из вышеуказанных организации наряду с проведением образовательных программ также осуществляют присмотр и уход за детьми.

Однако в настоящее время с доходов, полученных от оказания подобных услуг, уплачивается налог.

И для того, чтобы привести к единообразию обложение данным налогом образовательной деятельности, принят «О внесении изменений в статью 284.1 части второй Налогового кодекса Российской Федерации».

Условия для получения льготы

В соответствии с , организации, занятые в сфере образования, могут применять ставку по налогу на прибыль ноль процентов. Перечень видов образовательной деятельности, в отношении которой действует льгота, утвержден постановлением Правительства РФ от 10.11.2011 № 917. При этом организация должна соответствовать следующим условиям:

- иметь лицензию на осуществление образовательной деятельности, выданную в соответствии законодательством РФ;

- доходы от осуществления образовательной деятельности должны составлять не менее 90 процентов за налоговый период, либо вообще отсутствовать;

- в течение налогового периода в штате непрерывно должны числиться не менее 15 работников;

- не совершать в налоговом периоде операций с векселями и финансовыми инструментами срочных сделок.

Для получения льготы, образовательное учреждение за месяц до начала налогового периода должно предоставить в ИФНС по месту своего учета заявление и копию лицензии. Также следует иметь ввиду, что вместе с годовой декларацией по налогу на прибыль, необходимо подать сведения о доле доходов от осуществления образовательной деятельности и о численности работников в штате.

Присмотр и уход за детьми

С 1 сентября 2013 года в силу вступил Федеральный закон от 29.12.2012 № 273-ФЗ «Об образовательной деятельности в Российской Федерации» (далее — Закон № 273-ФЗ), в котором прописано такое понятие как «присмотр и уход за детьми».

Согласно документу, это комплекс мер, позволяющих организовать питание и хозяйственно-бытовое обслуживания детей, а также обеспечить соблюдение ими личной гигиены и режима дня. И, например, для учреждений дошкольного образования, такие услуги являются неотъемлемой частью их деятельности, поскольку речь идет о маленьких детях.

Для такой организации, наряду с проведением занятий в рамках дошкольного образования, присмотр и уход за детьми выступает в качестве основной цели (подп. 1 п. 2 ст. 23 Закона № 273-ФЗ). Кроме того, подобные услуги могут также осуществлять и учреждения общего образования в группах продленного дня.

Следует отметить, что за присмотр и уход за детьми, в соответствии со статьей 65 Закона № 273-ФЗ, с родителей может взиматься отдельная плата.

Налогообложение услуг по присмотру и уходу за детьми

Источник: https://yurlkink.ru/sberbank/osvobozhdenie-ot-naloga-na-pribyl-byudzhetnogo-uchrezhdeniya-osvobozhdenie.html

Налог на прибыль в бюджетном учреждении: уплата и проводки

Бюджетное учреждение работает в соответствии с предметом и целями, которые определены федеральными и муниципальными правовыми актами. При этом получаемый от такой деятельности доход облагается налогом на прибыль. Порядок его расчета определен в Налоговом кодексе РФ, а также регулируется другими нормативными документами.

Из статьи вы узнаете о порядке расчета налога на прибыль в бюджетных учреждениях, применяемых для него процентных ставках, а также о сроках его уплаты.

Общие сведения о налоге на прибыль в бюджетном учреждении

В соответствии с пунктом 1 статьи 123.22 ГК РФ бюджетные учреждения относятся к группе государственных или муниципальных.

Такие организации формируются для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных российским законодательством полномочий органов государственной власти или местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физкультуры и спорта, а также в иных сферах (п. 1 ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях»).

При исчислении налога на прибыль казенных учреждений стоит помнить, что ее получение не является целью деятельности некоммерческих предприятий, которые создаются в специальных формах. Их список утвержден пунктом 3 статьи 50 Гражданского кодекса РФ.

При этом такие компании имеют право заниматься деятельностью, приносящей доход, что должно быть зафиксировано в их уставах. Предприятия должны иметь достаточный для «выработки» дохода объем имущества, рыночная стоимость которого должна соответствовать уставному капиталу ООО (п.4 и 5 статьи 50 ГК РФ).

Объекты налогообложения

Напомним, что плательщиком налога на прибыль является любое предприятие, если оно ведет свою деятельность на территории нашей страны. При этом не имеет значения, каким способом была создана компания и ее правовой статус. Так, объектами налогообложения у бюджетных предприятий являются не только доходы от коммерческой деятельности, но и те, которые считаются внереализационными.

“

К доходам от реализации, с которых нужно заплатить налог на прибыль, относится выручка от реализации: — продукции (работ, услуг) собственного производства; — ранее приобретенных товаров (в т. ч. объектов амортизируемого имущества, материалов и т. д.);

— имущественных прав…

— Из рекомендации Системы Госфинансы С каких доходов нужно заплатить налог на прибыль

Примеры коммерческих услуг, с которых платится налог на прибыль в бюджетном учреждении (ст. 249 НК РФ):

| Основной вид деятельности | Коммерческие услуги |

| Образовательное учреждение | Формирование специализированных кружков и секций для детей;Проведение занятий сверх основной учебной программы;Организация праздников, экскурсий, соревнований для детей. |

| Медицинское учреждение | Проведение дополнительных медицинских исследований.Оказание дополнительных спортивно-оздоровительных услуг (плавание, массаж).Создание врачебных комиссий. |

Что касается внереализационных доходов бюджетных предприятий, то к ним относятся дивиденды, проценты, полученные по кредитам и займам, стоимость безвозмездно полученного имущества и материальных ценностей и др. С полным перечнем можно ознакомиться в статье 250 Налогового кодекса РФ.

У казенных предприятий, согласно Приказу Минфина России от 1 декабря 2010 года № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», существует три вида финобеспечения, от которых зависит порядок расчета налога на прибыль в бюджетном учреждении.

В первую такую группу относятся доходы от внебюджетной деятельности. Ко второй можно отнести субсидии на выполнение государственного (муниципального) задания. И, к третьей – субсидии на иные цели.

Именно в таком формате бюджетное учреждение получает средства на свои счета. Что касается самой структуры доходов и расходов таких предприятий, то здесь стоит обратить внимание на затратную часть.

Именно она оказывает существенное влияние на размер уплачиваемого налога на прибыль в бюджетном учреждении.

Как и в обычных компаниях, бюджетные уменьшают налоговую базу по прибыли на размер понесенных расходов, в соответствии со статьей 247 Налогового кодекса РФ.

Они бывают материальными, амортизационными, зарплатными и прочими. Действуют стандартные правила включения их в расчет, согласно пункту 1 статьи 252 НК РФ.

Так, расходами признаются лишь обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Бухгалтерам казенных предприятий особое внимание стоит обратить на подпункт 14 пункта 1 статьи 251 НК РФ.В соответствии с ним, такие предприятия обязаны вести раздельный учет и доходов и расходов, которые были получены в виде целевого финансирования.

Если учреждение пренебрегает таким разделением, то все средства, которые она получает в рамках целевых «вливаний» будут считаться налогооблагаемым доходом в целях уплаты налога на прибыль в бюджетном учреждении.

Для признания доходов и расходов может применяться, как метод начисления, так и кассовый. Главное, чтобы выбранный способ был зафиксирован в учетной политике.

Недостатком применения в бюджетных организациях метода начисления является то, что за оказанную услугу, которая уже отражена в учете, оплата может быть еще не получена.

При этом уплата налога на прибыль в бюджетном учреждении должна быть осуществлена в том же периоде (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Фактически, предприятию приходится платить налоги «из своего кармана», до момента пока не будут получены деньги от контрагента.

Такая особенность может стать причиной переход «бюджетника» на кассовый метод в соответствии со статьей 273 Налогового кодекса РФ.Но использовать его можно лишь в тех случаях, когда в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал (п. 1 ст. 273 НК РФ).

Как рассчитать налог на прибыль бюджетного учреждения

Порядок расчета налога на прибыль казенных и бюджетных учреждений в большинстве своем зависит от вида деятельности предприятия, а также от типа оказываемых услуг. Основная формула, которую используют «бюджетники» выглядит следующим образом:

Налогооблагаемая база * Ставка налога = Сумма налога к уплате

Основное внимание необходимо уделить именно расчету налоговой базы по прибыли, т.к. от нее зависит конечная сумма платежа, перечисляемого в бюджет.

Нюансом расчета для бюджетных учреждений является разделение полученной прибыли от целевой и коммерческой деятельности.

Рассмотрим пример, когда в целях уплаты налога на прибыль в бюджетном учреждении оно ведет отдельный учет расходов, возникших в рамках коммерческой деятельности (по пропорциональной системе).

Пример 1

В 1 квартале 2017 года бюджетное учреждение получило из бюджета 1 000 000 рублей в виде целевого финансирования. Размер поступлений целевого назначения составил 200 000 рублей. Кроме того, в рамках коммерческой деятельности компания получила средств на сумму 400 000 рублей.

Итого сумма поступлений за 1 квартал составила 1 600 000 рублей.Бухгалтер предприятия рассчитал пропорцию поступлений от оказания платных услуг:400 тыс. руб. / (1,6 млн. руб. – 200 тыс. руб.) * 100 % = 28,57 %.

Объем расходов за указанный период составил 1 000 000 рублей, плюс 200 000 рублей целевых. Таким образом:1 млн. руб. + 200 тыс. руб. / 100 * 28,57 % = 342,84 тыс. руб.Рассчитанная налогооблагаемая прибыль составит: 400 тыс. руб. – 342,84 тыс. руб. = 57,16 тыс. руб.

Сумма налога к уплате составит: 57,16 тыс. руб. * 20 % ставку = 11,43 тыс. руб.

Порядок уплаты налога на прибыль бюджетными учреждениями

Уплата налога на прибыль в бюджетном учреждении подразумевает разделение соответствующих платежей на два направления: федеральный и региональный бюджет. В связи с этим необходимо оформлять два платежных поручения. Ниже представлена инструкция, позволяющая оформить данные документы без ошибок.

Этап 1. Расчет налога на прибыль.

Этап 2. Распределение платежа на федеральный и региональный бюджет (3 и 17 % соответственно).

Этап 3. Внесение данных в платежные поручения, в которых нужно указать:

- основные реквизиты предприятий;

- КБК;

- назначение платежа;

- основание платежа «ТП»;

- налоговый период;

- дату платежки;

- статус плательщика «01».

Проводки в учете начисления налога на прибыль в бюджетном учреждении и его уплаты:

Источник: https://www.budgetnik.ru/art/102724-qqq-09-14-nalog-na-pribyl-v-byudjetnom-uchrejdenii

Налог на прибыль в бюджетных организациях: расчет, декларация, затраты, код классификации

Получение прибыли – цель создания любого коммерческого предприятия. Но некоммерческие учреждения и организации, к которым относятся и бюджетные, в рамках своей профильной деятельности, тоже могут получать доход. Закон не запрещает это, а только регулирует. Следовательно, и они обязаны уплатить налог на прибыль.

Отличия от налога во внебюджетных организациях

Главное отличие бюджетной организации состоит в вариативности источников доходов и их обязательным раздельным учетом. Учет поступлений ведется по таким групповым признакам как:

- Целевое назначение (средства на выполнение госзадания, полученные от коммерческих начинаний, целевые поступления).

- Источник финансирования (из какого бюджета получены средства).

- Вид поступления (казначейство, банк, касса).

- Способ поступления (наличная оплата, безнал, чековая книжка).

Учет денежных вливаний в иностранной валюте ведется особым порядком. Процедура расчета налога – обычная, но есть и особенности. Это:

- Обязательное для каждой суммы подтверждение первичными документами

- Виды коммерческой деятельности должны обязательно соответствовать целям создания учреждения.

- Это должно быть непременно отражено и зафиксировано в учредительных документах.

- Оказание платных услуг должно согласовываться с вышестоящими государственными или муниципальными службами.

- Полученные таким образом доходы, могут быть применены только в соответствии с финансово-хозяйственным планом данного учреждения.

Нормативное регулирование вопроса

Выделение различных видов средств для бюджетных организаций, их получение и использование регулируется законодательством и контролируется фискальными органами государства. Юридическая основа их деятельности это:

- Гражданский кодекс.

- Бюджетный кодекс.

- 273-ий закон РФ.

- Приказ министра финансов за номером 174н.

- Утвержденные и зарегистрированные уставы бюджетных учреждений.

Про начисление налога на прибыль в образовательных и других бюджетных учреждениях читайте ниже.

Субъекты и объекты

По закону субъектом, или по-другому плательщиком налога на прибыль, признается любая организация, ведущая свою деятельность на территории РФ. Этот статус не зависит от способа создания организации и ее правового состояния. В данном случае это могут быть следующие учреждения:

- Образовательные.

- Культурные.

- Медицинские.

- Ветеринарные.

Объектом налогообложения в нашем случае является прибыль, которая рассматривается в двух видах:

- Доходы от коммерческой реализации услуг.

- Доходы, считающиеся внереализационными.

В первом случае это:

- Дополнительные занятия сверх программы в образовательных учреждениях.

- Создание кружков и секций.

- Организация экскурсий, выставок, детских праздников, выездных мероприятий.

- Организация дополнительного приема врачей.

- Проведение дополнительных обследований.

- Создание медицинских комиссий для проведения экспертиз.

- Участие в ликвидации вспышек опасных болезней у животных.

Остальные виды объектов налогообложения (смотри статью №250) являются внереализационными. Для бюджетных организаций это, в том числе и:

- Стоимость материальных ценностей и имущества, переданного в учреждение безвозмездно.

- Полученный доход от сдачи в аренду своего имущества или недвижимости.

- Дивиденды.

- Проценты, полученные по кредитам или займам.

- Проценты от участия в создании других организаций.

- Доходы от реализации прав на интеллектуальную деятельность по не основным для данного учреждения направлениям.

Ставка и расчет, затраты, код бюджетной классификации, декларация по налогу на прибыль бюджетного учреждения (организации) — все это рассмотрено далее.

Полезные советы длю бюджетных учреждений по налогу на прибыль даны в этом видео:

Ставка и расчет

Налоговые ставки для бюджетных организаций приравнены к общепринятым, и составляют:

- 20%, с уплатой 2% в общую, федеральную казну и 18% – в местную.

- Льготные 0% – при оказании коммерческих услуг в области медицины и образования.

Теперь узнаем, как рассчитать налог на прибыль бюджетного учреждения.

Формула

Формула расчета налога для «бюджетников» точно такая же, как и для всех: Сумма налога к оплате = (полученный доход – понесенные при этом расходы) × налоговая ставка.

Пример:

Бюджетное учреждение на проведении платных экскурсий заработало 100000 рублей, затратив при этом на их организацию – 50000. Поэтому с данного объекта налогообложения необходимо заплатить налог на прибыль:

- (100000 – 50000) × 0,2 = 10000 рублей.

Проблемная часть

Но проблемой при расчете налога на прибыль для бюджетных учреждений, является распределение соотношения облагаемых и необлагаемых доходов и связанных с ними расходами. Поэтому:

- Вести раздельный учет доходов, попадающих в налоговую базу и непопадающих.

- Перечень возможных доходов от коммерческой деятельности и порядок начисчисления налога на прибыль с них должны быть прописаны во внутренних документах.

Кроме того при расчете данного вида налога важно вести раздельный учет расходов, которые могут быть:

- Материальные.

- Амортизационные.

- На оплату труда.

- Прочие.

Примеры

Вот пример расчета налога с отдельным учетом расходов, пошедших на обеспечение коммерческой деятельности по пропорциональной системе:

В отчетном квартале бюджетное учреждение получило рублей:

- Из бюджета – 1900 млн.

- Целевого назначения – 175 млн.

- От предпринимательской деятельности – 550 млн.

Всего – 2625 млн.

Далее:

- Поступления от платных услуг составляют: 550/(2625 – 175)×100% = 22,4%.

- Общие расходы за квартал в рублях – 2425 млн. (плюс 175 млн. целевых). При пропорциональном расчете расходов на предпринимательскую деятельность получаем: (2425 – 175)/ 100×22, 4% = 504 млн. рублей.

- Облагаемая налогом прибыль при этом расчете получается (550 – 504) = 46 млн. рублей.

- Отсюда выводится налог на прибыль от коммерческой деятельности по общей формуле: (550 – 504)×0,20 = 9, 2 млн. рублей.

О проводках учета начисления налога на прибыль бюджетных организаций (учреждений) расскажет видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/na-pribyl/v-byudzhetnom-uchrezhdenii.html