Утверждены авансовые отчеты и израсходованные подотчетные суммы списаны на нужды производства проводка

Утверждены авансовые отчеты и израсходованные подотчетные суммы списаны на нужды производства проводка — Адвокатское бюро Вершина

Home / Наследственное право / Утверждены авансовые отчеты и израсходованные подотчетные суммы списаны на нужды производства проводка

Порядковый номер отчета проставит бухгалтер, сотрудник же должен указать дату заполнения.

Затем вносится информация в блок данных об организации: название, ОКПО, должность и ФИО руководителя, ФИО главного бухгалтера и бухгалтера, который непосредственно занимается проверкой отчета.

Далее заполняется информация о подотчетном лице: ФИО сотрудника, должность, название подразделения и код, табельный номер. Оба эти блока в форме, выдаваемой бухгалтерией, обычно уже заполнены.

В специальную таблицу нужно вписать все оправдательные документы с номерами, датами и названиями, указать сумму по каждому. Подсчитать итог. Контроль и утверждение Сданный документ проходит проверку, делаются бухгалтерские проводки по авансовым отчетам. В чем заключается контроль? В первую очередь нужно убедиться в том, что расходование средств было целевым.

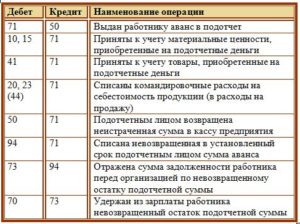

Теория Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами» (А-П). Аналитический учет по счету ведется по каждому подотчетному лицу.

После выдачи денег работнику, бухгалтер составит проводку: Дебет 71 – выданы деньги под отчет Кредит 50 (51) Списание израсходованных подотчетных сумм производится на основании утвержденного авансового отчета и отражается по кредиту счета 71.СПИСАНИЕ ХОЗЯЙСТВЕННЫХ РАСХОДОВ Вид расхода Проводка − приобретено имущество Д 10 (08, 41) – оприходованы материалы (основные средства, К 71 товары), приобретенные подотчетным лицом При покупке ценностей в розничной торговле работник должен представить в бухгалтерию товарный чек или накладную и чек контрольно-кассовой машины (ККМ).

Проводки по авансовому отчету

Давайте разберем, как вносить в базу авансовый отчет, проводки, характерные для этого документа. Начинается все с выдачи денежных средств подотчетному лицу.

Делается запись по дебету 71 и кредиту 50, если средства выданы из кассы предприятия. Бывает, что аванс перечисляют с расчетного счета на банковскую карту, тогда запись будет Дт 71 Кт 51.

Документом служит либо расходный кассовый ордер с подписью подотчетного лица, либо банковское платежное поручение, выписка с расчетного счета. После того как задание выполнено и оправдательные документы предоставлены, нужно закрыть сумму аванса.

Расчеты с подотчетными лицами: бухгалтерские проводки, отражение в учете

Внимание

Вернувшись, Симонов подал в бухгалтерию авансовый отчет, где были указаны расходы:

- проезд в оба конца (авиабилеты) на сумму 12 350 руб., НДС 1884 руб.;

- проживание в гостинице «Центральная» на сумму 7200 руб., НДС 1094 руб.;

- суточные согласно утвержденных норм на сумму 5500 руб.

Остаток неиспользованных средств (2450 руб.) Симонов вернул в кассу ООО «Глобал». В учете ООО «Глобал» были сделаны такие проводки по командировочным расходам: Дт Кт Описание Сумма Документ 71 50/1 Симоновым получен аванс на командировку в г.

Екатеринбург 27 500 руб. приказ на командировку, заявление Симонова В.П. 19 71 Учтен НДС 2978 руб. авансовый отчет Симонова В.П. 68 НДС 19 Вычет НДС 2978 руб. авансовый отчет Симонова В.П. 10 71 Учтены расходы по командировке 25 050 руб. авансовый отчет Симонова В.П. 50/1 71 Возврат неиспользованных средств в кассу ООО «Глобал» 2450 руб.

Проводки по авансовым отчетам сотрудников

Каким образом необходимо отражать операции по расчету с подотчетными лицами в учете? Рассмотрим типовые проводки на примерах. Расходы на хозяйственные нужды Представим, что сотрудник ООО «Престиж» получил наличные средства в сумме 6250 руб., НДС 954 руб.

для покупки бумаги для предприятия. Фактически на бумагу было потрачено 7315 руб., НДС 1116 руб., о чем и был предоставлен авансовый отчет.

Бухгалтер ООО «Престиж» оформит данную операцию в проводках таким образом: Дт Кт Описание Сумма Документ 71 50 Сотрудник ООО «Престиж» получил аванс на приобретение бумаги 6250 руб заявление сотрудника 10 71 Фактические расходы на приобретение бумаги учтены в составе себестоимости приобретенных материалов 7315 руб. авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) 19 71 Учтен НДС по приобретенной бумаге 1116 руб.

Расчеты с подотчетными лицами (счет 71)

Данная операция оформляется проводками: Д 94 – отражена не возвращенная в срок подотчетная сумма К 71 Д 70 – удержана из заработной платы работника невозвращенная подотчетная сумма К 94 Пока не сданная в срок сумма числится за работником, она расценивается как предоставленный ему заем. В то случае должна быть исчислена материальная выгода от использования заемных средств.

Важно

Если же долг будет списан за счет средств организации, то эту сумму нужно включить в совокупный доход работника и удержать с нее налог на доходы физических лиц. Учет расчетов с персоналом по прочим операциям. ведется на счете 73 «Расчеты с персоналом по прочим операцияфм» (А − П).

Утвержден авансовый отчет проводка

С формой авансового отчета можно ознакомиться в статье «Унифицированная форма № АО-1 — Авансовый отчет (скачать)». Как его правильно заполнить, вы можете узнать из материала «Образец заполнения авансового отчета в 2015году». Фирма может составить и утвердить свою форму отчета.

В ней должны быть обязательные реквизиты, указанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Подотчетное лицо обязано приложить к отчету оправдательные документы (чек, квитанции, акт приемки-передачи, накладную ТОРГ-12, железнодорожные и авиабилеты, платежные поручения и др.).

Выданы деньги под отчет: проводки В бухгалтерском учете расчеты с подотчетниками отражаются на сч. 71.

Выданы в подотчет денежные средства — проводка

Операции с подотчетными суммами требуют тщательного документального оформления.

Выдача подотчетных сумм оформляется организационно-распорядительным документом, утвержденным руководителем, в котором должны быть указаны:- перечень лиц, которым выдаются денежные средства под отчет;- срок, на который выдаются подотчетные суммы;- предельный размер подотчетных сумм;- срок сдачи авансового отчета и возврата неиспользованных подотчетных средств.Если распорядительный документ отсутствует, то работник, получивший денежные средства под отчет, должен отчитаться по ним в течение рабочего дня.Выдача подотчетных средств оформляется расходным кассовым ордером. Подотчетные лица должны отчитаться по полученным денежным средствам не позднее трех рабочих дней по истечении срока, на который они выданы (или со дня возвращения из командировки).

Счет 71 подотчетные лица проводки

Перерасход по авансовому отчету выдается подотчетному лицу по расходному кассовому ордеру.Подотчетные лица не всегда могут оценить достоверность и необходимое количество бухгалтерских документов.

Если сотрудник представляет неполный пакет документов или недостоверные документы, то нередко налоговые органы доначисляют «зарплатные» налоги.

Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника.

Авансовый отчет: проводки, утверждение, проверка

- ПОДОТЧЕТНЫЕ ЛИЦА ПРОВОДКИ

. . . В ПОМОЩЬ БУХГАЛТЕРУ И БИЗНЕСУ БУХГАЛТЕРСКИЙ и НАЛОГОВЫЙ УЧЕТ 2018 . . 02 апреля 2018 Новости Бухгалтерский Учет 2018 Налоговый учет 2018 . . . . Страховые Взносы Отчетность ПФР Учетная политика ……………..

НДФЛ 2018 НДС 2018 ФСС 2018 ПФР 2018 НАЛОГ на ПРИБЫЛЬ УСН 2018 ИП 2018 ПСН 2018 ЕНВД 2018 ЕСХН 2018 Отчетность скачать 2-НДФЛ 3-НДФЛ 6-НДФЛ КБК 2018 Календарь Бухгалтера Индексация Пособий СЗВ — М . ип, усн, енвд . .

План Счетов… Подотчетные лица План Счетов Командировочные Касса Расчет лимита кассы Расчеты с подотчетными лицами 71 счет предназначен для обобщения информации о расчетах с сотрудниками по суммам, которые выданы им на хозяйственные и операционные расходы.

Суммы, не возвращенные работниками в необходимый срок отражаются о кредиту счета 71 и дебетуются на счете 94 «Недостачи и потери …».

Остаток неиспользованного аванса был возвращен в кассу.На счетах бухгалтерского учета будут сделаны записи:Дебет 71 Кредит 50- 1500 руб.

— выданы денежные средства под отчет;Дебет 10 Кредит 71- 1350 руб. — оприходованы канцтовары на основании авансового отчета работника;Дебет 50 Кредит 71- 150 руб. — сдан в кассу неизрасходованный остаток подотчетных средств.

Не возвращенный в срок авансовый отчет списывается проводкой:Дебет 94 Кредит 71- отражена не возвращенная в срок подотчетная сумма.Данную сумму можно удержать из заработной платы. Пример. Остаток неиспользованных денежных средств по авансовому отчету составил 6000 руб.

, который не был возвращен в установленный срок. Авансовый отчет утвержден в сумме 15 000 руб. В связи с этим руководитель издал распоряжение об удержании сумм из заработной платы подотчетного лица. Оклад работника составляет 25 000 руб.Дебет 71 Кредит 50- 21 000 руб.

Если сотрудник не отчитался по сумме, выданной ему в подотчет ранее, он не имеет права на получение аванса до тех пор, пока не будет предоставлена оправдательная документация.

Источник: http://kvirinal.ru/utverzhdeny-avansovye-otchety-i-izrashodovannye-podotchetnye-summy-spisany-na-nuzhdy-proizvodstva-provodka/

Авансовые отчеты в бухгалтерском учете для чайников

По моему наблюдению для начинающих бухгалтеров оформление авансовых отчётов представляет значительную трудность на первых порах.

Сегодня мы рассмотрим азы этого дела, а также наиболее популярные случаи из жизни. Все эксперименты будем ставить в 1С:Бухгалтерия 8.3 (редакция 3.0).

Итак, начнём

Не мне вам рассказывать, что за расчёты с подотчетными лицами в бухгалтерии отвечает 71 счёт:

Выдача активов отражается работнику по дебету этого счёта, а списание — по кредиту.

Ну, например, выдали 5000 под отчёт из кассы:

Работник отчитался об использовании этих средств, например, на оплату общехозяйственных расходов… ну, например, за электричество:

Почему я сказал активов? Всё потому, что выдавать работнику мы можем:

- Наличные денежные средства (из кассы через РКО)

- Безналичные денежные средства (переводом с расчётного счёта организации на карточный счёт сотрудника)

- Денежные документы (например, билеты на самолёт для командировки)

Давайте рассмотрим каждый из перечисленных выше примеров.

Выдача наличных денежных средств из кассы

Для выдачи аванса из кассы мы оформляем расходный кассовый ордер (в тройке это документ «Выдача наличных»):

В виде операции указываем «Выдача подотчетному лицу»:

Проводка получилась такой:

Выдача безналичных денежных средств

В этом случае перечисление денежных средств осуществляется на карточный счёт сотрудника (счёт, к которому привязана банковская карта, при помощи которой сотрудник сможет снять эти деньги).

В тройке эта операция оформляется обычным документом «Списание с расчетного счета»:

Также не забываем указать в виде операции «Перечисление подотчетному лицу»:

Проводка получилась такой:

Выдача денежных документов

Денежным документом может являться, например, билет на самолёт, который организация приобрела для сотрудника, который едет в командировку.

После покупки этот билет учитывается по дебету счёта 50.03:

При выдаче этого билета сотруднику под отчёт (перед командировкой) бухгалтерия оформляет документ «Выдача денежных документов»:

А на закладке «Денежные документы» указывает этот самый билет:

Проводка получилась такой (списали билет со счёта 50.03):

Отдельно упомяну:

- Мы имеем право выдавать под отчёт только работникам организации — лицам, с которыми у нас заключён трудовой или гражданско-правовой договор.

- Список таких лиц утверждается отдельным приказом руководителя.

- В этом же приказе оговаривается максимальный срок, через который работник должен отчитаться перед бухгалтерией; если работник уезжает в командировку — то этот срок автоматически продлевается до его возвращения.

Сотрудник отчитывается

Но ведь активы выдаются сотруднику не просто так, а для выполнения определённого служебного поручения. Поэтому наступает момент, когда работник должен отчитаться перед бухгалтерией по форме АО-1.

Это такая печатная форма в которой указывается:

- всё, что мы выдали сотруднику под отчёт

- всё, на что он потратил эти деньги (или не потратил, а может вообще перерасход был)

- к этой форме прилагаются оправдательные документы (чеки, накладные, акты, билеты…)

Вот вам пример формы АО-1:

Этот отчёт (АО-1) составляется работником совместно с бухгалтерией и утверждается руководителем. В самом низу указывается количество документов и листов, на которых они приложены к отчёту (чеки обычно целыми пачками наклеивают на листы формата А4).

Так вот, чтобы напечатать такой отчёт (АО-1), списать с сотрудника задолженность по 71 счёту, а также принять расходы в тройке существует документ «Авансовый отчет»:

Пробежимся вкратце по его закладкам:

Примеры авансовых отчётов из жизни

Заполняем закладку «Авансы»:

Надо сказать, что эта закладка никак не отображается в проводках документа, а идёт только для печатной формы АО-1.

Заполняем закладку «Товары» (купили кучу всего и поставили на десятку):

Вот проводки этой закладки:

Заполняем закладку «Оплата»(гасим долг перед поставщиками, ну или оплачиваем аванс):

Вот проводки:

Примеры заполнения закладки «Прочее».

Оплата услуг связи:

Оплата объявлений в газете:

Списание суточных и долга за командировочных билетов:

Оплата за какие-то услуги (сразу списываем на 26):

Кстати, на закладках «Товары» и «Прочее» присутствует галка «СФ», если её поставить, то по этой строке введётся Счёт-фактура полученная:

Причём она будет привязана прямо к авансовому отчёту:

После заполнения документа «Авансовый отчёт» осталось лишь его распечатать :

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора). Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.Нажмите одну из кнопок, чтобы поделиться:

Источник: https://helpme1c.ru/uchimsya-oformlyat-avansovye-otchyoty-na-primerax-1sbuxgalteriya-8-3-redakciya-3-0

Авансовые отчеты — проводки, примеры, законы

В процессе ведения хозяйственной деятельности каждое предприятие имеет право выдавать своим сотрудникам средства под отчет.

Работник, в данном случае именуемый подотчетным лицом, обязан предоставить отчет об использовании выданных средств и приложить к нему документы, подтверждающие расходы.

В данной статье мы познакомим Вас с особенностями расчетов с подотчетными лицами, а также с порядком отражения авансовых отчетов в проводках.

Нормативные основы расчетов с подотчетными лицами

Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации.

Подотчетное лицо может использовать полученные деньги во время служебной командировки либо непосредственно на хозяйственные нужны. По факту понесения расходов работник предоставляет авансовый отчет по форме АО-1.

К нему обязательно прилагаются счета, квитанции и прочие документы, удостоверяющие, что сотрудник понес расходы в связи с производственной необходимостью.

Процедура выдачи средств работнику под отчет регламентируется Порядком ведения кассовых операций в РФ.

В случае если фирма отправляет сотрудника в командировку, то работник, получивший средства, может их потратить на:

- проезд, в том числе расходы на приобретение билетов;

- проживание (аренды квартиры, номера в гостинице и прочее);

- расходы, связанные с проживание (так называемые «суточные»);

- оформление визы, медицинской страховки (при командировке за границу).

Работник, получивший деньги под отчет, обязан отчитаться об их использовании в течение 3-х дней после совершения хозяйственной операции (окончания командировки или покупки необходимого товара).

Основные проводки по авансовым отчетам сотрудников

Для операций по расчету с подотчетными лицами используют счет 71. Выдача средств проводится по дебету 71, израсходованные средства – по кредиту 71.

Каким образом необходимо отражать операции по расчету с подотчетными лицами в учете? Рассмотрим типовые проводки на примерах.

Расходы на хозяйственные нужды

Представим, что сотрудник ООО «Престиж» получил наличные средства в сумме 6250 руб., НДС 954 руб. для покупки бумаги для предприятия. Фактически на бумагу было потрачено 7315 руб., НДС 1116 руб., о чем и был предоставлен авансовый отчет.

Источник: http://k-p-a.ru/avansovye-otchety-v-buhgalterskom-uchete-dlya-chaynikov/

Утверждены авансовые отчеты и израсходованные подотчетные суммы списаны на нужды производства проводка

Подотчетные лица оплатили затраты, которые учитываютсякак расходы будущих периодов 97 71 39 Подотчетные лица оплатили расходы, связанные сустранением последствий чрезвычайных ситуаций 99 71 40 Задолженность подотчетного лица списана в связи счрезвычайными обстоятельствами 99 71 Как правило, под подотчетными средствами понимаются денежные суммы, выданные работникам организации на определенные цели — приобретение канцелярских, хозяйственных принадлежностей, горючего и смазочных материалов, а также суммы на оплату командировочных и представительских расходов.Предприятиями должен быть определен перечень сотрудников, которым могут выдаваться под отчет наличные денежные средства на административно-хозяйственные и операционные расходы, утвержденный приказом (распоряжением) руководителя.

Данная операция оформляется проводками: Д 94 – отражена не возвращенная в срок подотчетная сумма К 71 Д 70 – удержана из заработной платы работника невозвращенная подотчетная сумма К 94 Пока не сданная в срок сумма числится за работником, она расценивается как предоставленный ему заем.

В то случае должна быть исчислена материальная выгода от использования заемных средств. Если же долг будет списан за счет средств организации, то эту сумму нужно включить в совокупный доход работника и удержать с нее налог на доходы физических лиц.

Учет расчетов с персоналом по прочим операциям.

ведется на счете 73 «Расчеты с персоналом по прочим операцияфм» (А − П).

Учет расчетов с подотчетными лицами (счет 71)

Учтен НДС по приобретенной бумаге 1116 руб. авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) 71 50 ООО «Престиж» осуществил доплату сотруднику (7315 — 6250) 1065 руб.

авансовый отчет, подтверждающие документы (чеки, квитанции, накладные и прочее) Возможна ситуация, когда расходы по договору аренды оплачиваются наличными, и бухгалтер предприятия ежемесячно выдает сотруднику средства для внесения платежей. Выдаче средств в таком случае осуществляются по кредиту 60. Расходы же отражаются по счету 44.

Командировочные расходы Допустим, ООО «Глобал» отправило своего сотрудника Симонова В.П.

в командировку в г. Екатеринбург на 11 дней. Перед отбытием Симонов получил аванс в сумме 27 500 руб.

Авансовый отчет: проводки

В процессе ведения хозяйственной деятельности каждое предприятие имеет право выдавать своим сотрудникам средства под отчет.

Работник, в данном случае именуемый подотчетным лицом, обязан предоставить отчет об использовании выданных средств и приложить к нему документы, подтверждающие расходы.

В данной статье мы познакомим Вас с особенностями расчетов с подотчетными лицами, а также с порядком отражения авансовых отчетов в проводках.

- 1 Нормативные основы расчетов с подотчетными лицами

- 2 Основные проводки по авансовым отчетам сотрудников

- 2.1 Расходы на хозяйственные нужды

- 2.2 Командировочные расходы

Нормативные основы расчетов с подотчетными лицами Согласно Налоговому кодексу, средства под отчет могут быть выданы сотруднику исключительно в целях выполнения производственной деятельности организации.

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки. Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается также время, необходимое для проезда до станции, пристани, аэропорта.

К числу возмещаемых командировочных расходов относятся затраты на проезд к месту командировки и обратно, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные), плата за проживание в месте командировки (плата за наем жилья, проживание в гостинице и т.п.

), а также иные расходы, произведенные работником с разрешения или ведома работодателя.Остаток неиспользованного аванса сдается подотчетным лицом в кассу организации по приходному кассовому ордеру в установленном порядке.

Важно

Деятельность любой организации зависит от его трудовых ресурсов, которые всегда готовы выполнить поставленную задачу. Для выполнения этих задач сотрудникам выделяются денежные средства, за которые они впоследствии должны будут отчитаться. Рассмотрим как отразить в проводках расчеты с подотчетными лицами по авансовому отчету.Основные нюансы выдачи денег в подотчет Прежде чем выделить денежные средства в подотчет, руководством предприятия составляется приказ о подотчетных лицах, где пофамильно указывается перечень этих сотрудников. Порядок выдачи денежных средств под отчет регулируется указанием ЦБ РФ от 11.03.2014 №3210-У. Для выделения подотчетных средств сотрудник обязан предоставить согласованное подписью руководства заявление, где будет указана необходимая сумма денег, цель их выдачи и срок, на который они выделяются.

Источник: http://yuristrb-ufa.ru/utverzhdeny-avansovye-otchety-i-izrashodovannye-podotchetnye-summy-spisany-na-nuzhdy-proizvodstva-provodka/

Выдано под отчет: проводки, практические примеры, пояснения бухгалтера — Бизнес Идея

Бухгалтерские проводки по передаче денег работникам (выдано под отчет) в учете осуществляется в рамках кассовой дисциплины:

- для расчетов используется 71 счет;

- выдача под отчет по умолчанию происходит из кассы по счету 50;

- все первичные документы в оригиналах прилагаются к авансовому отчету;

- список статей расходов регламентируется внутренней документацией.

На предприятиях периодически возникают ситуации, когда нет времени или возможности ожидать оплаты счетов. При такой нужде используется комплекс проводок «выдано под отчет».

Когда нужны расходы под отчет?

Как правило, это небольшие, но срочные расходы:

- командировки;

- аварийные ситуации, требующие мелкого ремонта;

- замена запчастей, внезапно вышедших из строя;

- хозяйственные и канцелярские нужды;

- услуги нотариуса;

- покупка бензина на АЗС.

Список расходных статей в любом случае должен быть утвержден. Помимо расходов, на которые можно тратить денежные средства, предприятию надо определиться с рядом обстоятельств:

- Назначить подотчетных лиц.

- Указать срок отчетности.

- Установить лимит суммы, которая единовременно может находиться у одного лица.

Установление правил

Установление лимитов и сроков не является обязательным обстоятельством, так как законодатель нигде этого не оговаривает. Тем не менее, многие компании оговаривают все условия, и их надо соблюдать.

В любом случае должны действовать правила работы с наличностью, утвержденные Центральным банком РФ, то есть расчеты с юридическими лицами не могут превышать 100 000 рублей.

Для назначения подотчетных лиц нужно издать специальный приказ, с которым каждый поименованный сотрудник должен ознакомиться и поставить свою подпись.

Зачастую предприятия разрабатывают также собственный формат заявления о выдаче под отчет. Заявление должно содержать следующие реквизиты:

- должность и расшифровка подотчетного лица;

- место для согласования руководством;

- цель выдачи и сумма;

- дата и подпись.

Деньги под отчет выдаются только после согласования такого заявления руководством, которое признает обоснованность расходов. Для расчетов используется 71 счет «Расчеты с подотчетными лицами». При этом бухгалтер оперирует проводками по выдаче под отчет в зависимости от выбранного способа:

Примечание от автора! Отличие собственной карты от корпоративной заключается в том, что последняя привязана к банковскому счету юридического лица. Поэтому все движения по ней отражаются в выписках банка.

В учетной политике организации надо прописать возможность наличных и безналичных расчетов, если в этом есть необходимость. В противном случае по умолчанию выдача под отчет применяется только для наличных денежных средств.

Первичные документы и проводки при выдаче под отчет

Получив финансы на руки, подотчетное лицо должно использовать их по назначению согласно цели, указанной в заявлении. Не допускается тратить деньги предприятия на собственные нужды. Чтобы проконтролировать целевое расходование, компания обязывает подотчетных лиц представить подтверждающие первичные документы в оригиналах:

- товарные и кассовые чеки;

- платежные поручения;

- накладные и счета-фактуры;

- акты оказанных услуг и выполненных работ;

- договора и сметные расчеты;

- проездные билеты и почтовые квитанции;

- прочая документация.

71 счет закрывается в зависимости от выполненных работ или купленных товаров:

- Дт 10 «Материалы» (44 «Расходы на продажу») Кт 71 — куплены запчасти, канцтовары, хозяйственные и другие товары;

- Дт 26 «Общехозяйственные расходы» Кт 71 — оплачены услуги связи, отправка писем и посылок, командировочные и транспортные расходы и так далее;

- Дт 23 «Вспомогательные производства» Кт 71 — деньги истрачены на производственные нужды (совершен мелкий ремонт);

- Дт 07 (08) Кт 71 — совершена покупка оборудования или других объектов капитальных вложений.

Вся первичная документация должна быть приложена к заполненному авансовому отчету по форме АО-1.

Примечание от автора! По новым правилам фирма может разработать собственные отчетные формы, если ее не устраивают унифицированные бланки.

Практический пример: выдано под отчет при командировочных расходах

Например, ООО «Ветер севера» отправило своего менеджера в командировку в Москву для участия в конференции на три рабочих дня со вторника по пятницу. Сотрудник решил вылететь в Москву самолетом в понедельник вечером, а вернуться обратно в пятницу вечером. Кроме того, был забронирован номер в гостинице стоимостью 2 700 руб. в сутки.

Кассир рассчитал расходы для выдачи под отчет авансом для оплаты проезда и проживания:

- билеты на самолет туда и обратно — 12 000 рублей;

- страховой сбор — 1 000 рублей;

- проживание в гостинице с вечера понедельника до утра пятницы — 4 суток * 2 700 = 10 800 рублей;

суточные, согласно установленным нормам, 4 суток * 700 = 2 800 рублей (время в пути считается временем нахождения в командировке, согласно Положения об особенностях направления работников в служебные командировки № 749 от 13.10.2008).

Таким образом, аванс составил:

- 12 000 + 1 000 + 10 800 + 2 800 = 26 600 рублей;

- Дт 71 Кт 50 — 26 600 рублей выдано под отчет на оплату командировочных расходов.

По возвращении из командировки менеджер в течение трех дней отчитался по выданным средствам. В результате сотрудник предъявил дополнительные расходы на проезд в сумме 3 330 рублей:

- от аэропорта к гостинице и обратно — 1 000 рублей;

- из дома в аэропорт и обратно — 2 000 рублей;

- проезд в метро из гостиницы к месту назначения и обратно в течение 3 дней — 330 рублей.

Менеджер написал заявление руководителю о компенсации своих транспортных расходов, которое было утверждено. По итогам бухгалтерия общества сделала записи в программе:

- Дт 71 Кт 50 — оплачен перерасход по авансовому отчету на сумму 3 330 руб.;

- Дт 26 (субконто «Командировочные расходы») Кт 71 — 29 930 рублей.

Если деньги не вернулись – как отразить в отчете

Бывает обратная ситуация, когда подотчетное лицо использует полученные денежные средства не полностью. При этом необходимо вернуть их организации:

- Кт 50 (51, 52, 55) Дт 71 — возвращены остатки денег в кассу, на расчетный счет.

Кроме того, возникают неприятные обстоятельства. Подотчетное лицо получило деньги и не отчиталось в установленный срок. При этом бухгалтер должен удержать сумму возникшей задолженности из зарплаты подотчетника:

- Дт 70 «Расчеты с персоналом по оплате труда»Кт 71 — вычтена невозвращенная сумма.

Примечание от автора! Удерживать из заработной платы можно только по письменному согласию работника.

Кроме того, в глазах закона такие денежные средства считаются займом, и значит, должны облагаться НДФЛ по соответствующей ставке.

Расчеты с подотчетными лицами требуют соблюдения кассовой дисциплины работы с наличностью, так как за нарушения организация будет оштрафована, независимо от того, что промах допустило физическое лицо.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник:

Счет 71 — проводки по расчетам с подотчетными лицами

Бухгалтерский счет учета 71 используют для отражения в проводках информации о суммах средств, выданных сотрудникам под отчет. Какими документами оформляются подотчетные операции и какими проводками в учете отражаются расчеты с подотчетными лицами — об этом Вы узнаете из нашей статьи.

Порядок осуществления подотчетных операций

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств (покупка материалов, оплата поставщикам и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в кассу. В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

Типовые проводки по 71 счету

С используют для отражения операций с подотчетными лицами. При выдаче средств суммы проводятся по Дт 71, при отнесении расходов — по Кт 71.

Выдача средств работнику подотчет может производится как в наличной, так и в безналичной форме:

| Дт | Кт | Описание | Документ |

| 71 | 50 | Выданы средства наличными через кассу | Расходный кассовый ордер |

| 71 | 51 | Перечислены средства на банковскую карту | Платежное поручение |

| 71 | 55 | Выданы средства со специальных банковских счетов | Банковская выписка |

| 71 | 52 | Перечислены средства в иностранной валюте на банковскую карту | Банковская выписка |

| 71 | 50.3 | Выданы проездные документы сотруднику, который направляется в командировку | Расходный кассовый ордер |

В случае, если сумма выданных средств не была израсходована полностью, ее остаток может быть возвращен:

| Дт | Кт | Описание | Документ |

| 50 | 71 | Возврат средств сотрудником наличными через кассу | Приходный кассовый ордер |

| 52 | 71 | Зачисление остатка средств на специальный банковский счет | Банковская выписка |

| 55 | 71 | Зачисление остатка средств в иностранной валюте | Банковская выписка |

Операции с подотчетными лицами могут быть отражены с использованием счетов производства:

| Дт | Кт | Описание | Документ |

| 20 | 71 | Отражение подотчетных сумм в составе расходов основного производства | Авансовый отчет, подтверждающие документы |

| 23 | 71 | Отражение подотчетных сумм в составе расходов вспомогательного производства | Авансовый отчет, подтверждающие документы |

| 28 | 71 | Отражение подотчетных сумм в составе расходов на исправление брака | Авансовый отчет, подтверждающие документы |

| 29 | 71 | Отражение подотчетных сумм в составе расходов обслуживающего производства | Авансовый отчет, подтверждающие документы |

На предприятиях розничной торговли через подотчетное лицо могут быть понесены расходы на продажу:

| Дт | Кт | Описание | Документ |

| 44 | 71 | Отражение реализационных расходов, понесенных посредством подотчетного лица | Авансовый отчет |

Товары и материалы, приобретенные подотчетным лицом, отражаются в учете такими записями:

Пример бухгалтерских проводок на 71 счете

В учете ООО «Консул» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 51 | На банковский счет Петренко С.П. зачислены средства на хознужды | 2500 руб. | Платежное поручение |

| 10 | 71 | Поступила бумага, приобретенная Петренко (2840 руб. — 433 руб.) | 2407 руб. | Авансовый отчет, товарный чек |

| 19 | 71 | Отражена сумма НДС | 433 руб. | Авансовый отчет, товарный чек |

| 91.02.1 | 19 | НДС отражен в составе расходов | 433 руб. | Авансовый отчет, товарный чек |

| 71 | 51 | На банковский счет Петренко С.П. зачислена сумма перерасхода средств | 340 руб. | Платежное поручение |

Источник: https://tlc80.ru/uchet/vydano-pod-otchet-provodki-prakticheskie-primery-poyasneniya-buhgaltera.html

Израсходованы денежные средства подотчетным лицом проводка

Выдача подотчет — проводки зависят от того, откуда выдаются денежные средства:

- выдача денежных средств из кассы отражается проводкой Дт 71 Кт 50;

- если деньги выданы с расчетного (валютного) счета, то вместо Кт 50 используется Кт 51 или Кт 52.

Списание задолженности подотчетного лица происходит в зависимости от целевого назначения выданных денежных средств:

- если деньги были выданы на хозяйственные нужды: Дт 26 Кт 71;

- если это командировка, то списание производится записью Дт 26 (44) Кт 71;

- если покупка товаров, материалов: Дт 41 (10) Кт 71;

- если после использования денег у подотчетного лица остается излишек, то возврат денег в кассу отражается записью Дт 50 Кт 71.

Подробнее об этом см. статью «Возврат подотчетным лицом суммы неизрасходованного аванса».

Prednalog.ru

В зависимости от вида затрат, кредит сч.71 корреспондирует с дебетом соответствующих счетов. Если аванс потрачен на приобретение материальных ценностей, то выполняется проводка Д10 К71 или Д15 К71.

Важно Если подотчетная сумма потрачена на командировку, то проводка Д20 (23) К71 для производственных предприятий, или Д44 К71 – для торговых. Если аванс потрачен на приобретение основных средств, то проводка Д08 К71. Если аванс потрачен на покупку товаров, то проводка Д41 К71.

Если в установленный срок работник не предоставил авансовый отчет и не вернул деньги, то они списываются с кредита сч.71 в дебет сч.94 «Недостачи и потери от порчи ценностей» (проводка Д94 К71).

Если всю сумму можно удержать из зарплаты подотчетного лица, то выполняется проводка Д70 К94.

Расчеты с подотчетниками — проводки, примеры, законы

Внимание Неизрасходованные средства работник должен вернуть в кассу, при этом в бухучете выполняется проводка Д50 К71, данная операция осуществляется на основании приходного кассового ордера (образец которого можно скачать в этой статье).

Если деньги выданы на командировку Сумма, истраченная на командировочные расходы, включается в себестоимость продукции, о формировании которой подробно рассказано в этой статье.

При этом сч. 71 корреспондирует со счетами 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» (проводки Д20 (26, 44) К71).

Сумма, выданная на командировочные расходы, должна подтвердиться отчетом не позднее, чем через 3 дня после окончания командировки.

Если деньги выданы на приобретение ТМЦ Если подотчетные суммы выданы для покрытия расходов, связанных с приобретением материальных ценностей, то сч.

Бухгалтерский счет 71. учет расчетов с подотчетными лицами

Если сотрудник представляет неполный пакет документов или недостоверные документы, то нередко налоговые органы доначисляют «зарплатные» налоги.

Если работник своевременно не отчитался по суммам, выданным под отчет, организация вправе удержать остаток неизрасходованных средств из заработной платы работника.

При этом необходимо соблюдать следующие условия:- решение об удержании не возвращенной в кассу подотчетной суммы организация должна принять не позднее одного месяца со дня окончания срока, установленного для ее возврата;- размер всех удержаний при каждой выплате не должен превышать 20% заработной платы, причитающейся работнику;- необходимо получить письменное согласие работника.Если вы выдали работнику из кассы деньги под отчет, необходимо составить проводку по дебету счета 71:Дебет 71 Кредит 50- выдана работнику из кассы подотчетная сумма.

Пример. Организация в марте 2011 г.